emilyvuong

用戶暫無簡介

emilyvuong

🚨充滿變動的一週即將來臨

📌星期一:凱文·沃什正式成為新任聯邦儲備主席

📌星期二:美國公布CPI

📌星期三:新任聯邦儲備主席發表演說

📌星期四:聯儲局更新資產負債表

📌星期五:特朗普 - 習近平在北京正式會面。

一週充滿了太多重要事件。

查看原文📌星期一:凱文·沃什正式成為新任聯邦儲備主席

📌星期二:美國公布CPI

📌星期三:新任聯邦儲備主席發表演說

📌星期四:聯儲局更新資產負債表

📌星期五:特朗普 - 習近平在北京正式會面。

一週充滿了太多重要事件。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

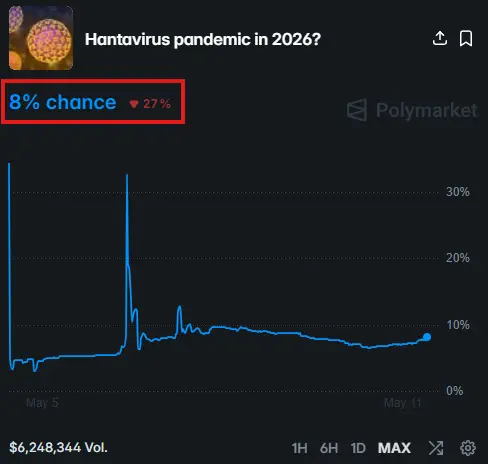

儘管在X上的標題令人震驚,市場對於「漢坦病毒」的傳聞並未作出反應。

Polymarket 估價僅為 8%,認為 #Hantavirus 在 2026 年成為「大流行」的可能性。

查看原文Polymarket 估價僅為 8%,認為 #Hantavirus 在 2026 年成為「大流行」的可能性。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

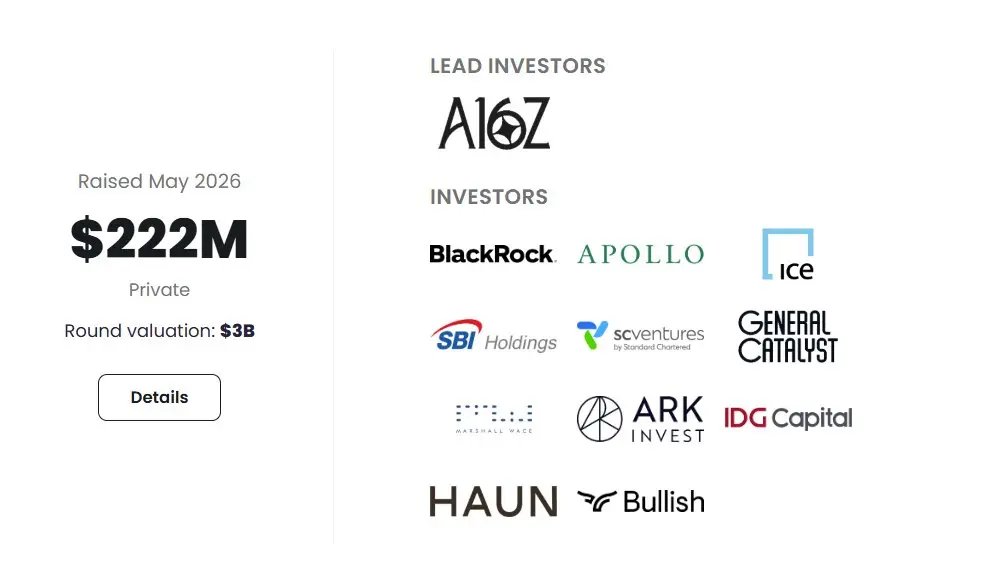

🚨 @circle 募資 $222M 為 Layer-1 Arc,估值 FDV 提升至 $3B

📌 Circle - 發行 USDC 的公司 - 剛剛成功籌集了 $222M 通過預售代幣 ARC,這是區塊鏈 Layer-1 Arc 的原生代幣。

📌 這輪融資使 Arc 的 FDV 約達 30 億美元,成為自 2026 年以來加密貨幣領域最大的一些募資交易之一。此輪由 a16z 領投,籌集 7500 萬美元,並有 BlackRock、Apollo Funds、洲際交易所(NYSE 母公司)、SBI 集團、渣打銀行創投、ARK Invest、Haun Ventures 及其他多家大型基金參與。

📌 Arc 是由 Circle 開發的 Layer-1,專注於穩定幣和鏈上金融。此鏈兼容 EVM,使用 USDC 作為燃料,整合外匯工具以支援穩定幣,交易處理時間少於 1 秒,並提供面向金融機構的隱私選項。

📌 關於代幣經濟,ARC 的總供應最初為 100 億代幣:

🔸 25% 屬於 Circle

🔸 60% 分配給開發者、建設者和生態系統用戶

🔸 15% 投入長期儲備基金

📌 USDC 目前仍高度依賴以太坊、Solana 及 Coinbase 等合作伙伴的分銷。對於 Arc,Circle 希望自行打造穩定幣基礎設施——從發行、支付、燃料到流動性……

或許 Circle 想擁有

查看原文📌 Circle - 發行 USDC 的公司 - 剛剛成功籌集了 $222M 通過預售代幣 ARC,這是區塊鏈 Layer-1 Arc 的原生代幣。

📌 這輪融資使 Arc 的 FDV 約達 30 億美元,成為自 2026 年以來加密貨幣領域最大的一些募資交易之一。此輪由 a16z 領投,籌集 7500 萬美元,並有 BlackRock、Apollo Funds、洲際交易所(NYSE 母公司)、SBI 集團、渣打銀行創投、ARK Invest、Haun Ventures 及其他多家大型基金參與。

📌 Arc 是由 Circle 開發的 Layer-1,專注於穩定幣和鏈上金融。此鏈兼容 EVM,使用 USDC 作為燃料,整合外匯工具以支援穩定幣,交易處理時間少於 1 秒,並提供面向金融機構的隱私選項。

📌 關於代幣經濟,ARC 的總供應最初為 100 億代幣:

🔸 25% 屬於 Circle

🔸 60% 分配給開發者、建設者和生態系統用戶

🔸 15% 投入長期儲備基金

📌 USDC 目前仍高度依賴以太坊、Solana 及 Coinbase 等合作伙伴的分銷。對於 Arc,Circle 希望自行打造穩定幣基礎設施——從發行、支付、燃料到流動性……

或許 Circle 想擁有

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

📍中國4月份原油進口量較上月下降20%,降至每天820萬桶,為逾兩年來的最低水平。

📌與戰爭前的階段相比,進口量已減少約30%,相當於每天少3.5百萬桶,較當時的每天1170萬桶。

📌這一數字幾乎等同於日本每日的整體石油消費需求,且是通過阿聯酋管道運輸的石油量的兩倍,用以避開霍爾木茲海峽。

📌值得注意的是,中國的石油公司仍在將原油轉售給歐洲和亞洲。這表明中國的庫存仍相當充裕,儘管全球市場正面臨供應短缺。

查看原文📌與戰爭前的階段相比,進口量已減少約30%,相當於每天少3.5百萬桶,較當時的每天1170萬桶。

📌這一數字幾乎等同於日本每日的整體石油消費需求,且是通過阿聯酋管道運輸的石油量的兩倍,用以避開霍爾木茲海峽。

📌值得注意的是,中國的石油公司仍在將原油轉售給歐洲和亞洲。這表明中國的庫存仍相當充裕,儘管全球市場正面臨供應短缺。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

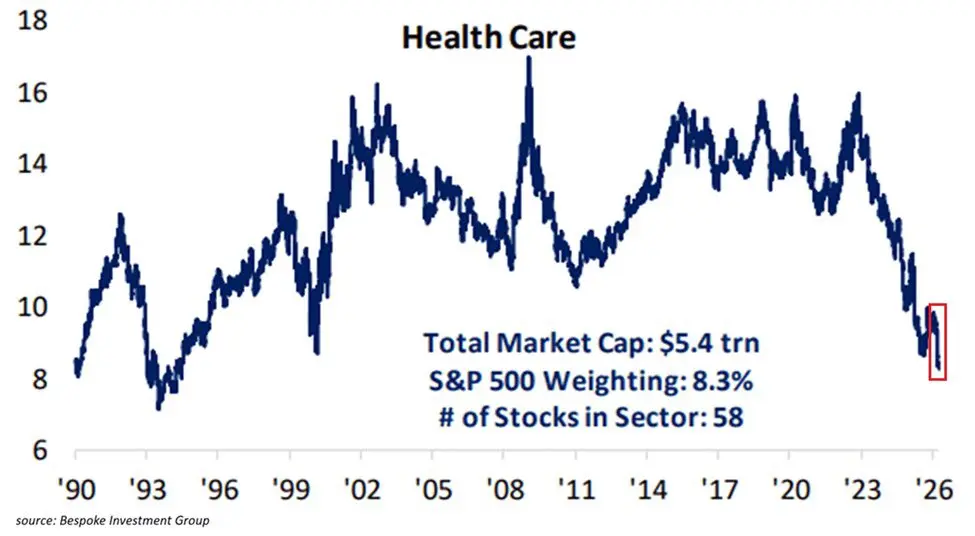

🔥 低防禦性股票的關注度達到數十年來的最低點。全世界都陷入了人工智慧的熱潮

📌 防禦性股票的群組從未像現在這樣被忽視:

- 醫療保健群組目前僅佔標普500指數市值的8.3%——自1994年以來的最低點。

- 這一比例自2022年以來已下降約50%。

在2000年網路泡沫高峰時期,醫療保健仍佔指數價值的約9%。也就是說,目前市場對防禦性股票的估值甚至低於過去最狂熱的科技繁榮時期。

📌 生活必需品、醫療保健和公用事業合計目前也僅佔標普500市值的約15%——自1970年代以來的最低點。

自2022年至今,防禦性股票的比重已下降了12個百分點,這一降幅甚至比網路泡沫時期還要劇烈。

⚡️當半導體和記憶體芯片在過去兩年內已漲了數十倍,還有人想要穩定的股息嗎?

查看原文📌 防禦性股票的群組從未像現在這樣被忽視:

- 醫療保健群組目前僅佔標普500指數市值的8.3%——自1994年以來的最低點。

- 這一比例自2022年以來已下降約50%。

在2000年網路泡沫高峰時期,醫療保健仍佔指數價值的約9%。也就是說,目前市場對防禦性股票的估值甚至低於過去最狂熱的科技繁榮時期。

📌 生活必需品、醫療保健和公用事業合計目前也僅佔標普500市值的約15%——自1970年代以來的最低點。

自2022年至今,防禦性股票的比重已下降了12個百分點,這一降幅甚至比網路泡沫時期還要劇烈。

⚡️當半導體和記憶體芯片在過去兩年內已漲了數十倍,還有人想要穩定的股息嗎?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

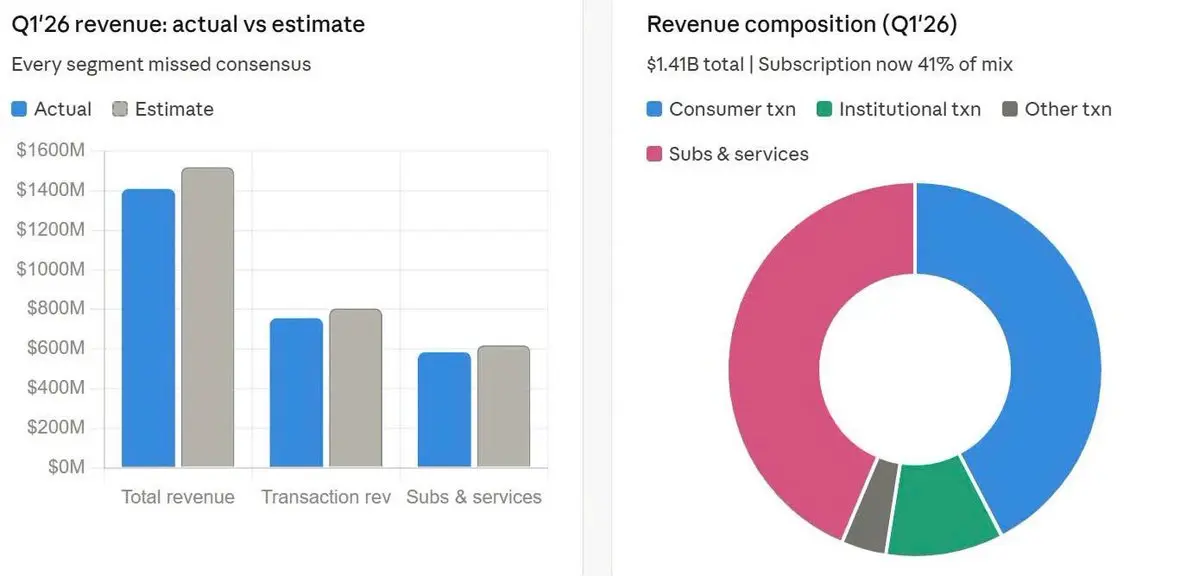

📍Coinbase 未達預期第一季,下降趨勢已導致公司大幅虧損

📌Coinbase 報告2026年第一季表現不及預期,因加密貨幣市場劇烈波動,導致現貨交易活動疲軟。

📌 總收入僅達1.40億美元(預測約1.49億-1.56億美元)。

交易收入達7.558億美元,低於預期8.052億美元,並較同期大幅下降 -> 這仍是Coinbase的核心業務,因此當現貨交易量下降時,整體報告立即變差。

📌 訂閱與服務收入達5.835億美元,也低於預測6.193億美元。

亮點在於穩定幣,收入約3.054億美元(同比+11%)。

-> 訂閱與服務目前佔收入結構的超過40%,Coinbase正努力降低對交易費用的依賴。

📌 每股盈餘(EPS)為-$1.49,遠低於盈利預期。

這是對市場預期最負面的一點。立即$COIN 下跌約-5%,之後回升至僅-0.28%。

📌 最亮點是Coinbase已擴大加密貨幣交易量市場份額至8.6%——也是歷史最高水平。

衍生品交易量(TTM)同比增長+169%。

預測市場在不到兩個月內達到$100M ARR以上。

📌 預計第二季業績仍然疲軟

- 預測訂閱與服務收入為5.65億-6.45億美元,中點約6.05億美元,低於前幾個季度。

- 截至目前,第一季度新交易收入僅約2.15億美元,市場仍疲軟,難以爆發。

查看原文📌Coinbase 報告2026年第一季表現不及預期,因加密貨幣市場劇烈波動,導致現貨交易活動疲軟。

📌 總收入僅達1.40億美元(預測約1.49億-1.56億美元)。

交易收入達7.558億美元,低於預期8.052億美元,並較同期大幅下降 -> 這仍是Coinbase的核心業務,因此當現貨交易量下降時,整體報告立即變差。

📌 訂閱與服務收入達5.835億美元,也低於預測6.193億美元。

亮點在於穩定幣,收入約3.054億美元(同比+11%)。

-> 訂閱與服務目前佔收入結構的超過40%,Coinbase正努力降低對交易費用的依賴。

📌 每股盈餘(EPS)為-$1.49,遠低於盈利預期。

這是對市場預期最負面的一點。立即$COIN 下跌約-5%,之後回升至僅-0.28%。

📌 最亮點是Coinbase已擴大加密貨幣交易量市場份額至8.6%——也是歷史最高水平。

衍生品交易量(TTM)同比增長+169%。

預測市場在不到兩個月內達到$100M ARR以上。

📌 預計第二季業績仍然疲軟

- 預測訂閱與服務收入為5.65億-6.45億美元,中點約6.05億美元,低於前幾個季度。

- 截至目前,第一季度新交易收入僅約2.15億美元,市場仍疲軟,難以爆發。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

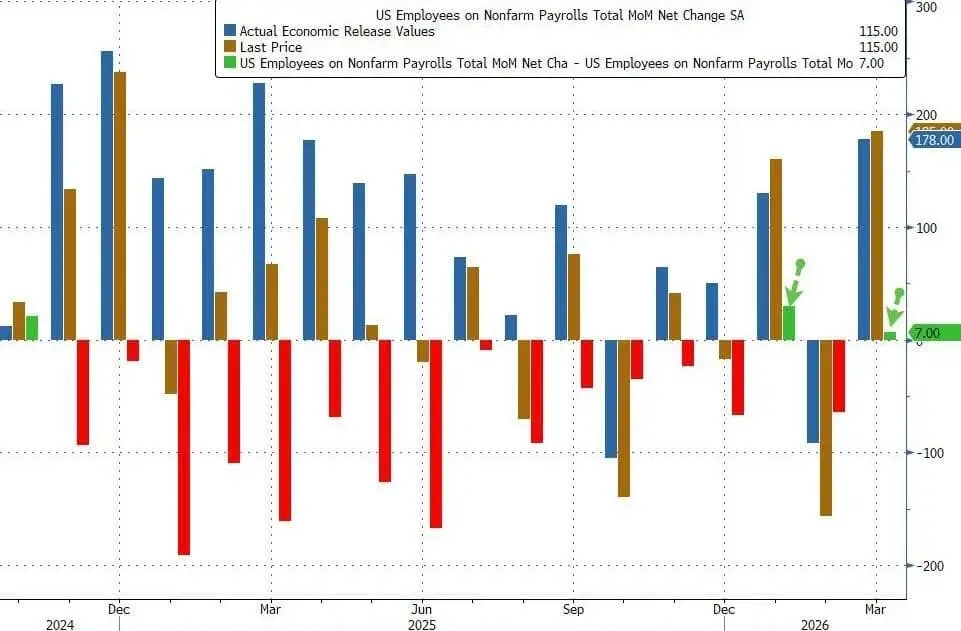

📍NFP 4 月再次超出預期

📌美國4 月非農就業人數增加+115K(遠超預期的+65K)。

3 月數據由+178K修正為+185K,但2 月由-133K修正為-156K。

兩月合計修正低於先前報告的-16K。

📌就業增長主要來自國防和服務行業,如教育-醫療+46K,運輸-倉儲+30K,零售+22K,娛樂-住宿+14K。

對經濟周期更敏感的行業則疲軟:金融-11K,政府-9K,製造-2K。

政府就業已連續下降自2025年底。

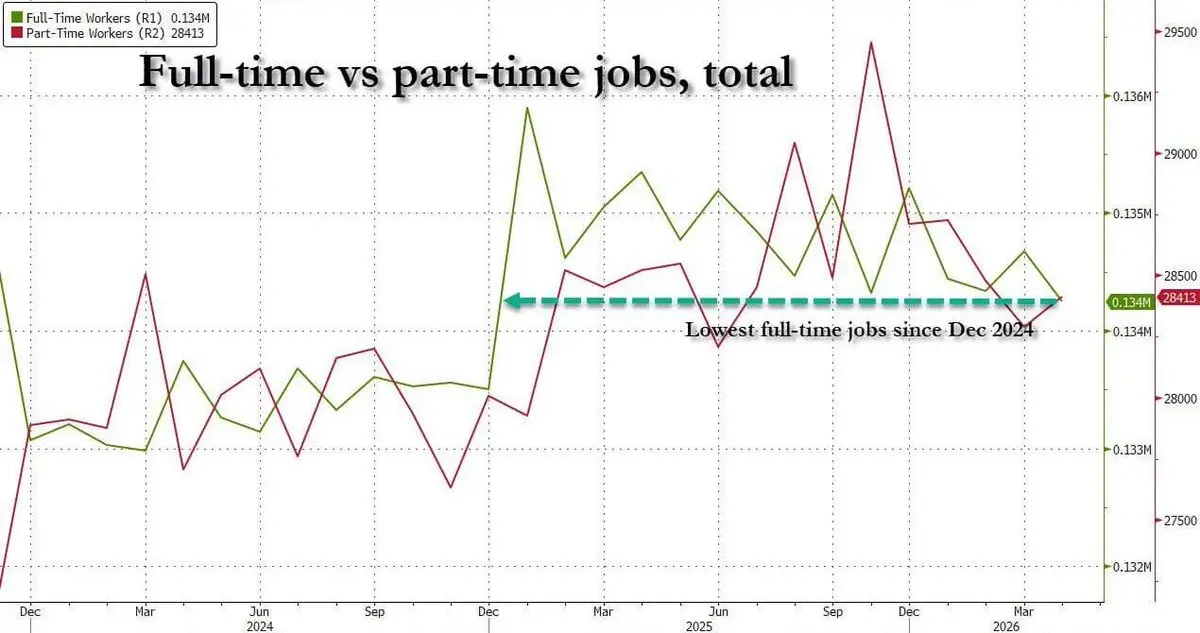

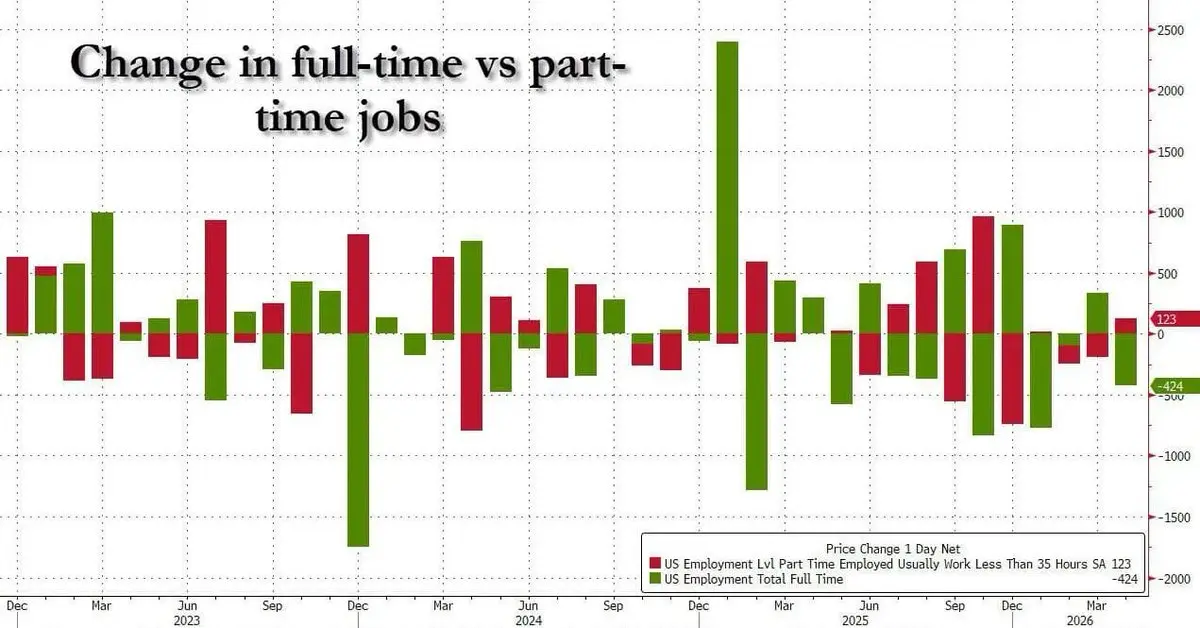

📌企業調查顯示4 月薪資總額增加+115K,但家庭調查卻顯示就業減少-226K,為連續第四個月下降。

全職工作大幅減少-424K,兼職增加+123K。

=> 全職勞動力降至2024年12月以來的最低水平。

📌Birth/Death模型在4 月貢獻+391K就業,為2025年10月以來最高。

若大部分薪資增長來自新成立企業的估算,扣除倒閉企業數,後續修正的風險將更大(不太可靠)。

📌薪資也開始降溫。

每小時平均收入環比增長+0.2%(低於預期的+0.3%),同比增長+3.6%(也低於預期的+3.8%)。

薪資降溫顯示服務通脹壓力正逐步緩解。

一個穩健的NFP月,值得注意的是家庭調查下降和Birth/Death模型貢獻過大。

美國股市持續創新高。

查看原文📌美國4 月非農就業人數增加+115K(遠超預期的+65K)。

3 月數據由+178K修正為+185K,但2 月由-133K修正為-156K。

兩月合計修正低於先前報告的-16K。

📌就業增長主要來自國防和服務行業,如教育-醫療+46K,運輸-倉儲+30K,零售+22K,娛樂-住宿+14K。

對經濟周期更敏感的行業則疲軟:金融-11K,政府-9K,製造-2K。

政府就業已連續下降自2025年底。

📌企業調查顯示4 月薪資總額增加+115K,但家庭調查卻顯示就業減少-226K,為連續第四個月下降。

全職工作大幅減少-424K,兼職增加+123K。

=> 全職勞動力降至2024年12月以來的最低水平。

📌Birth/Death模型在4 月貢獻+391K就業,為2025年10月以來最高。

若大部分薪資增長來自新成立企業的估算,扣除倒閉企業數,後續修正的風險將更大(不太可靠)。

📌薪資也開始降溫。

每小時平均收入環比增長+0.2%(低於預期的+0.3%),同比增長+3.6%(也低於預期的+3.8%)。

薪資降溫顯示服務通脹壓力正逐步緩解。

一個穩健的NFP月,值得注意的是家庭調查下降和Birth/Death模型貢獻過大。

美國股市持續創新高。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

💥麥可·布瑞——傳奇空頭說,市場正像幾個月前的泡沫破裂前的階段一樣

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

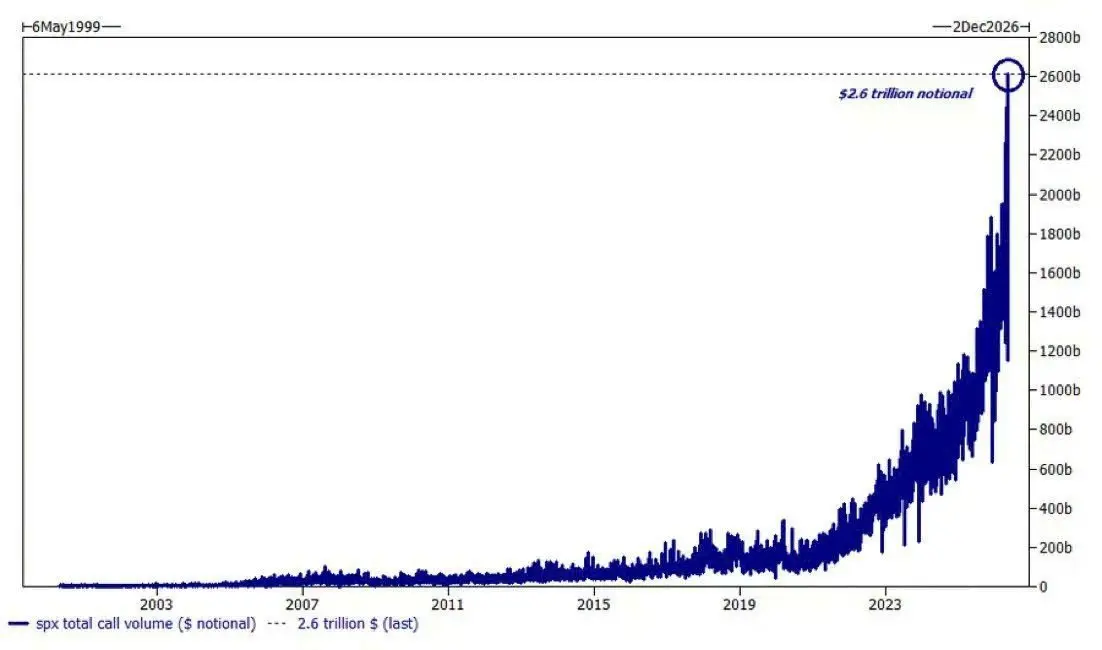

📍歷史上首次,SPX看漲期權在一天內觸及2.6兆美元

📌交易的看漲期權合約的名義總值高達約2.6萬億美元。其中,0DTE(到期日為今日的期權)成交量約佔59%,也就是大部分資金流入短期期權。

📌然而,這2.6兆美元並非實際買入股票的資金,而是期權的名義價值——與SPX指數相關的期權名義價值,具有投機性。

📌當許多人買入看漲期權時,市場做市商作為賣方,必須進行風險對沖。

如果市場做市商處於短伽瑪(short gamma)狀態,SPX越漲,他們越需要買入期貨/股票來對沖。這種買入行為推動指數進一步上升,形成伽瑪擠壓(gamma squeeze)效應。

📌當價格上升,對沖需求可能進一步增加——再買入對沖,進一步推升價格,形成伽瑪循環(gamma loop)。

這個故事有兩個經典案例:GameStop和特斯拉(Tesla)。

📌新型金融產品使金融市場變得更加難以理解(這也是為何投資基金/資產管理公司會介入)。顯然,標普500指數越來越依賴衍生品結構來放大漲勢,或者更簡單地說,市場正以槓桿方式上漲。

📌交易的看漲期權合約的名義總值高達約2.6萬億美元。其中,0DTE(到期日為今日的期權)成交量約佔59%,也就是大部分資金流入短期期權。

📌然而,這2.6兆美元並非實際買入股票的資金,而是期權的名義價值——與SPX指數相關的期權名義價值,具有投機性。

📌當許多人買入看漲期權時,市場做市商作為賣方,必須進行風險對沖。

如果市場做市商處於短伽瑪(short gamma)狀態,SPX越漲,他們越需要買入期貨/股票來對沖。這種買入行為推動指數進一步上升,形成伽瑪擠壓(gamma squeeze)效應。

📌當價格上升,對沖需求可能進一步增加——再買入對沖,進一步推升價格,形成伽瑪循環(gamma loop)。

這個故事有兩個經典案例:GameStop和特斯拉(Tesla)。

📌新型金融產品使金融市場變得更加難以理解(這也是為何投資基金/資產管理公司會介入)。顯然,標普500指數越來越依賴衍生品結構來放大漲勢,或者更簡單地說,市場正以槓桿方式上漲。

SPX2.46%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

📍歐盟仍然在貿易協議上陷入僵局

📌此前,特朗普警告如果歐盟不履行跨大西洋貿易協議,可能對歐洲汽車徵收25%的關稅。

📌根據7月的初步協議,歐盟將取消對美國工業品的關稅。作為回報,美國對大部分歐盟商品徵收15%的關稅上限。

📌進程仍然陷入僵局,因為雙方仍在爭議如果美國繼續徵收新關稅的保護條款。

=> 如果談判繼續陷入僵局,歐洲汽車產業可能成為美國首個徵稅的對象。

查看原文📌此前,特朗普警告如果歐盟不履行跨大西洋貿易協議,可能對歐洲汽車徵收25%的關稅。

📌根據7月的初步協議,歐盟將取消對美國工業品的關稅。作為回報,美國對大部分歐盟商品徵收15%的關稅上限。

📌進程仍然陷入僵局,因為雙方仍在爭議如果美國繼續徵收新關稅的保護條款。

=> 如果談判繼續陷入僵局,歐洲汽車產業可能成為美國首個徵稅的對象。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

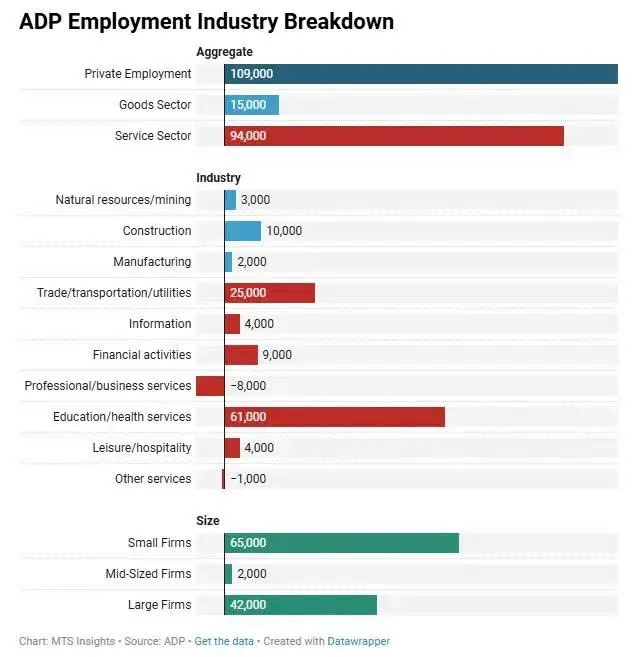

📍ADP 4月:美國私營部門就業連續10個月增加

📌4月美國私營部門新增109,000個就業,低於預期的120,000,但仍是自2025年1月以來最大增幅。3月數據經過輕微調整,從+62K調整為+61K。

-> 這是連續第10個月的增長,顯示美國勞動市場仍然穩定,儘管招聘速度已經放緩。

📌服務業仍然是主要支撐,增加94K,只有專業/商業服務下降8K。專業/商業服務組通常反映辦公室招聘、諮詢、行政和對經濟周期敏感的職位需求。

📌按企業規模招聘情況:

- 小企業:+65K

- 中型企業:+2K

- 大型企業:+42K

📌留任者的薪資增長略微放緩至同比4.4%,較上月的4.5%略有下降。就業仍在增加,但薪資增長未同步,部分緩解了下月的通脹壓力。4月ADP數據表現尚可,美聯儲因此有理由採取更鷹派的立場。

查看原文📌4月美國私營部門新增109,000個就業,低於預期的120,000,但仍是自2025年1月以來最大增幅。3月數據經過輕微調整,從+62K調整為+61K。

-> 這是連續第10個月的增長,顯示美國勞動市場仍然穩定,儘管招聘速度已經放緩。

📌服務業仍然是主要支撐,增加94K,只有專業/商業服務下降8K。專業/商業服務組通常反映辦公室招聘、諮詢、行政和對經濟周期敏感的職位需求。

📌按企業規模招聘情況:

- 小企業:+65K

- 中型企業:+2K

- 大型企業:+42K

📌留任者的薪資增長略微放緩至同比4.4%,較上月的4.5%略有下降。就業仍在增加,但薪資增長未同步,部分緩解了下月的通脹壓力。4月ADP數據表現尚可,美聯儲因此有理由採取更鷹派的立場。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

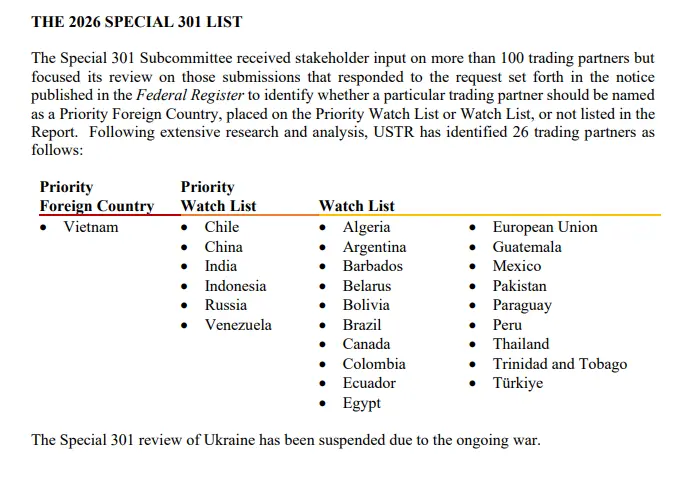

越南繼續加大版權執法力度的原因

USTR 新公布的 2026 年特別301報告中,越南被列入優先外國國家(Priority Foreign Country - PFC)組,為最高級別的知識產權保護與執行警告。

這是美國13年來首次將貿易夥伴列入此組(上一次是烏克蘭)。

USTR列出將越南列入此名單的依據:

- 未能充分且持續執行線上版權侵權行為

- 未能充分處理假貨和商標侵權情況

- 在邊境執法效果不佳

- 缺乏對企業使用未授權軟體行為的行動

- 缺乏對加密有線/衛星電視信號盜用行為的刑事制裁

USTR表示,將在30天內決定是否根據第301條款對越南展開調查。

若USTR啟動第301條調查,版權案件可能成為正式的貿易調查。

版權問題只是美國施加額外關稅和施壓越南出口行業的藉口。

對中國的先例是,美國也曾以知識產權、技術轉讓、不公平競爭為由,對北京實施制裁。

美國只需一個藉口來增加壓力,理由是越南從美國市場獲益良多,但未充分保護美國的經濟利益。

對越南來說,前路艱難。

查看原文USTR 新公布的 2026 年特別301報告中,越南被列入優先外國國家(Priority Foreign Country - PFC)組,為最高級別的知識產權保護與執行警告。

這是美國13年來首次將貿易夥伴列入此組(上一次是烏克蘭)。

USTR列出將越南列入此名單的依據:

- 未能充分且持續執行線上版權侵權行為

- 未能充分處理假貨和商標侵權情況

- 在邊境執法效果不佳

- 缺乏對企業使用未授權軟體行為的行動

- 缺乏對加密有線/衛星電視信號盜用行為的刑事制裁

USTR表示,將在30天內決定是否根據第301條款對越南展開調查。

若USTR啟動第301條調查,版權案件可能成為正式的貿易調查。

版權問題只是美國施加額外關稅和施壓越南出口行業的藉口。

對中國的先例是,美國也曾以知識產權、技術轉讓、不公平競爭為由,對北京實施制裁。

美國只需一個藉口來增加壓力,理由是越南從美國市場獲益良多,但未充分保護美國的經濟利益。

對越南來說,前路艱難。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

💥這不是迷因幣的圖表,而是韓國的KOSPI指數。

網路泡沫不夠成熟,無法比較。

整個指數在不到12個月內上漲了220%。

查看原文網路泡沫不夠成熟,無法比較。

整個指數在不到12個月內上漲了220%。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

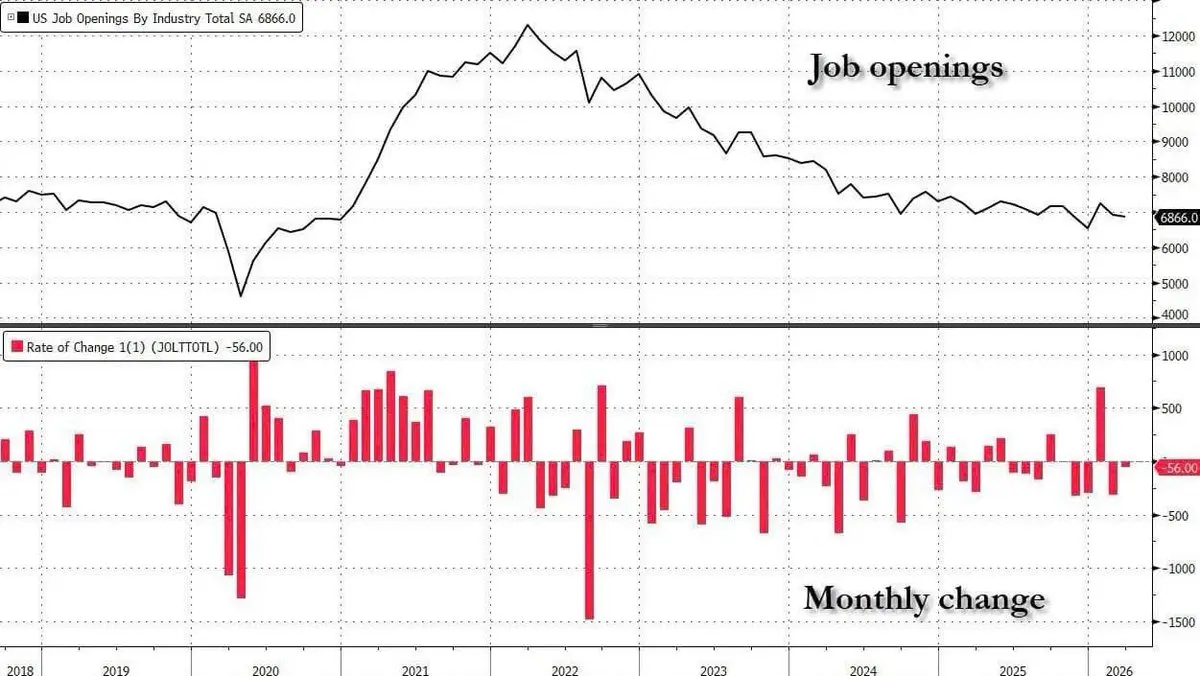

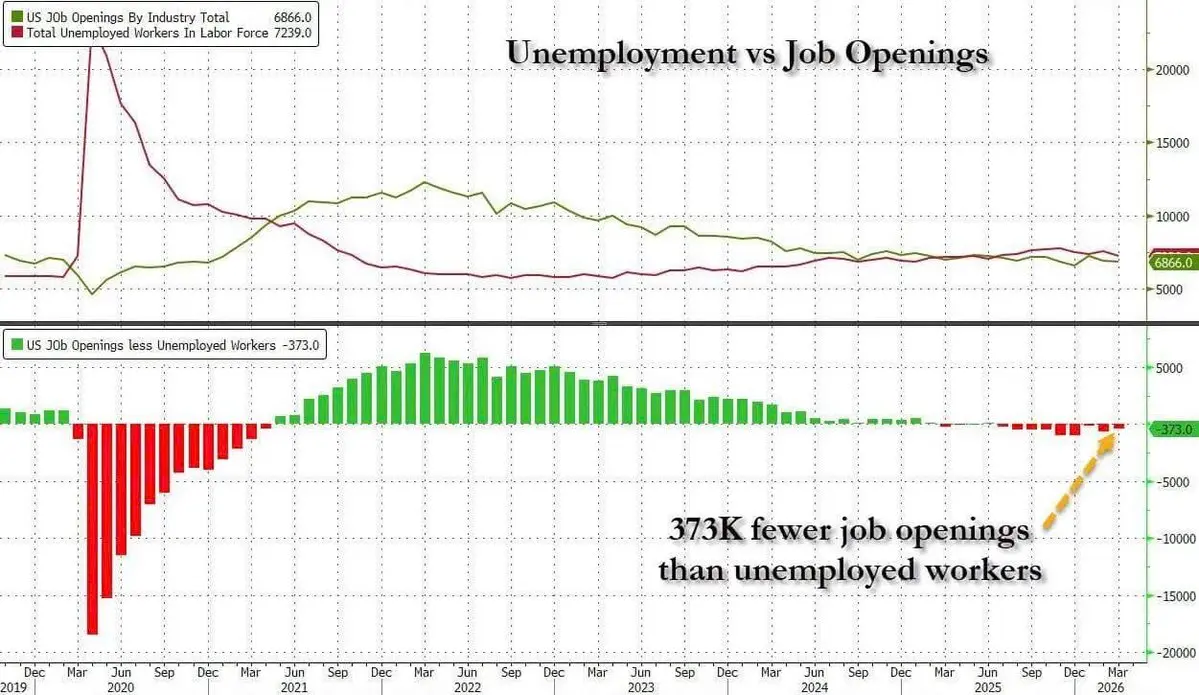

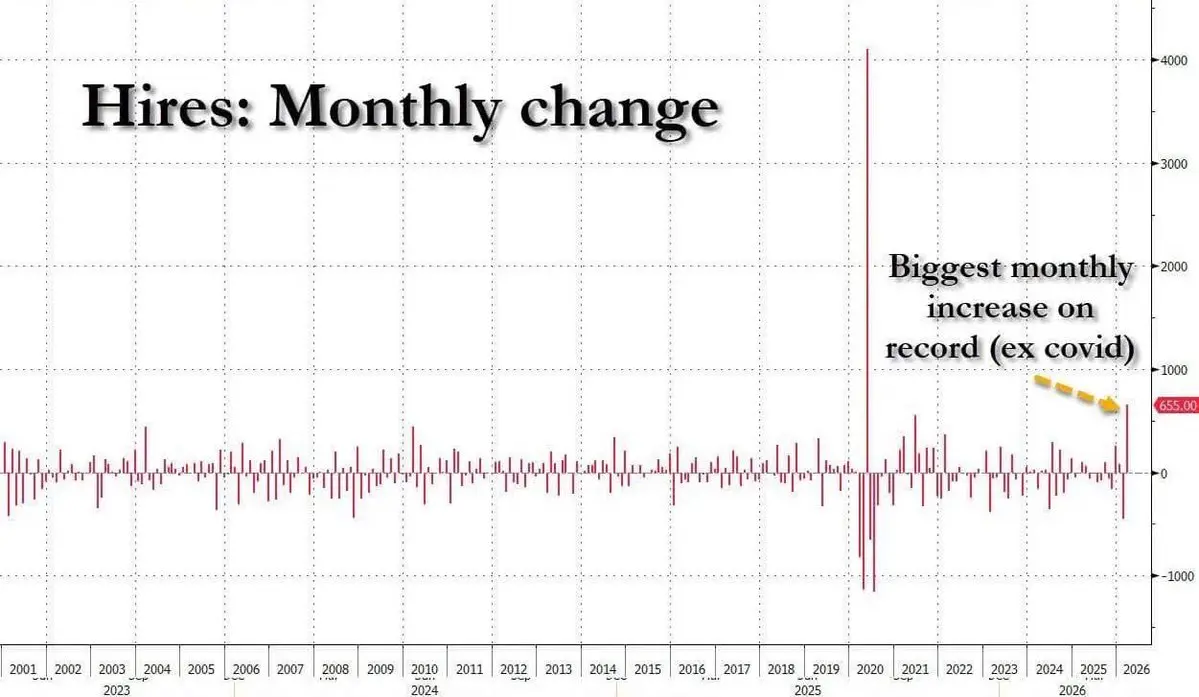

📍3 月份 JOLTS:自 COVID 以來最大規模的招聘潮

📌 職位空缺達到 6.866M - 接近預期。2 月份調整後由 6.882M 增至 6.922M。職位空缺率由 4.2% 降至 4.1%。

📌 最值得注意的是招聘:

- 3 月份招聘人數激增至 5.554M,較上月增加 +655K。招聘率由 3.1% 上升至 3.5%。

- 這是自 COVID 以來的最大增幅。如果排除 COVID 的因素,2026 年 3 月將是 JOLTS 歷史上招聘最旺盛的月份。

📌 招聘增長的行業包括:運輸:+108K,專業服務:+165K,酒店及餐飲:+124K,聯邦政府:-7K

📌 離職人數達到 3.171M,較上月增加 +125K。離職率升至約 2.0%。只有當人們相信:能找到更好的新工作,薪資/福利更具吸引力時,才會敢於辭職。

📌 職位空缺率/失業人數比保持在約 0.9x - 0.95x,與 2 月相比變化不大。

-> 職位空缺持平,但招聘增加顯示企業不再大量開缺,但仍在招聘。明顯的信號是,勞動市場在經歷了兩個季度的低迷後已經穩定下來。

尚不清楚聯準會新主席將如何就勞動數據發表看法。

查看原文📌 職位空缺達到 6.866M - 接近預期。2 月份調整後由 6.882M 增至 6.922M。職位空缺率由 4.2% 降至 4.1%。

📌 最值得注意的是招聘:

- 3 月份招聘人數激增至 5.554M,較上月增加 +655K。招聘率由 3.1% 上升至 3.5%。

- 這是自 COVID 以來的最大增幅。如果排除 COVID 的因素,2026 年 3 月將是 JOLTS 歷史上招聘最旺盛的月份。

📌 招聘增長的行業包括:運輸:+108K,專業服務:+165K,酒店及餐飲:+124K,聯邦政府:-7K

📌 離職人數達到 3.171M,較上月增加 +125K。離職率升至約 2.0%。只有當人們相信:能找到更好的新工作,薪資/福利更具吸引力時,才會敢於辭職。

📌 職位空缺率/失業人數比保持在約 0.9x - 0.95x,與 2 月相比變化不大。

-> 職位空缺持平,但招聘增加顯示企業不再大量開缺,但仍在招聘。明顯的信號是,勞動市場在經歷了兩個季度的低迷後已經穩定下來。

尚不清楚聯準會新主席將如何就勞動數據發表看法。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

📍美國修訂聯合國關於霍爾木茲海峽的決議草案

📌美國與沙特阿拉伯、阿聯酋、卡塔爾、科威特和巴林正推動聯合國安理會關於霍爾木茲海峽的新草案。其中提出了非常重要的調整:將提及通過巴基斯坦達成的停火令改為支持國際海事組織(IMO)。

📌美國不希望巴基斯坦充當中介方,將其轉變為一個親美的新中介方。在決議中已將“施加武力”一詞進行調整,以避免被俄羅斯和中國否決,但仍保持在第七章的框架內——如果伊朗不遵守,仍可施加制裁或採取強制措施。

📌IMO並不控制霍爾木茲海峽,但擁有將霍爾木茲變成全球貿易體系問題的法律和技術基礎。

查看原文📌美國與沙特阿拉伯、阿聯酋、卡塔爾、科威特和巴林正推動聯合國安理會關於霍爾木茲海峽的新草案。其中提出了非常重要的調整:將提及通過巴基斯坦達成的停火令改為支持國際海事組織(IMO)。

📌美國不希望巴基斯坦充當中介方,將其轉變為一個親美的新中介方。在決議中已將“施加武力”一詞進行調整,以避免被俄羅斯和中國否決,但仍保持在第七章的框架內——如果伊朗不遵守,仍可施加制裁或採取強制措施。

📌IMO並不控制霍爾木茲海峽,但擁有將霍爾木茲變成全球貿易體系問題的法律和技術基礎。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🇺🇸美國第一艘船離開霍爾木茲

📌馬士基確認,載有美國國旗的Alliance Fairfax船已在美國軍隊護送下離開波斯灣經霍爾木茲海峽。

📌 CENTCOM表示,兩艘櫥櫃旗美國商船已成功通過霍爾木茲,屬於Project Freedom行動。馬士基目前只確認一艘船,另一艘尚未公布身份。

📌船隻安全通過,未受損,船員未受傷。

📌伊朗的選擇越來越少,回應足夠強烈以使戰爭重燃或在和平協議中作出更多讓步。

查看原文📌馬士基確認,載有美國國旗的Alliance Fairfax船已在美國軍隊護送下離開波斯灣經霍爾木茲海峽。

📌 CENTCOM表示,兩艘櫥櫃旗美國商船已成功通過霍爾木茲,屬於Project Freedom行動。馬士基目前只確認一艘船,另一艘尚未公布身份。

📌船隻安全通過,未受損,船員未受傷。

📌伊朗的選擇越來越少,回應足夠強烈以使戰爭重燃或在和平協議中作出更多讓步。

- 打賞

- 1

- 回覆

- 轉發

- 分享

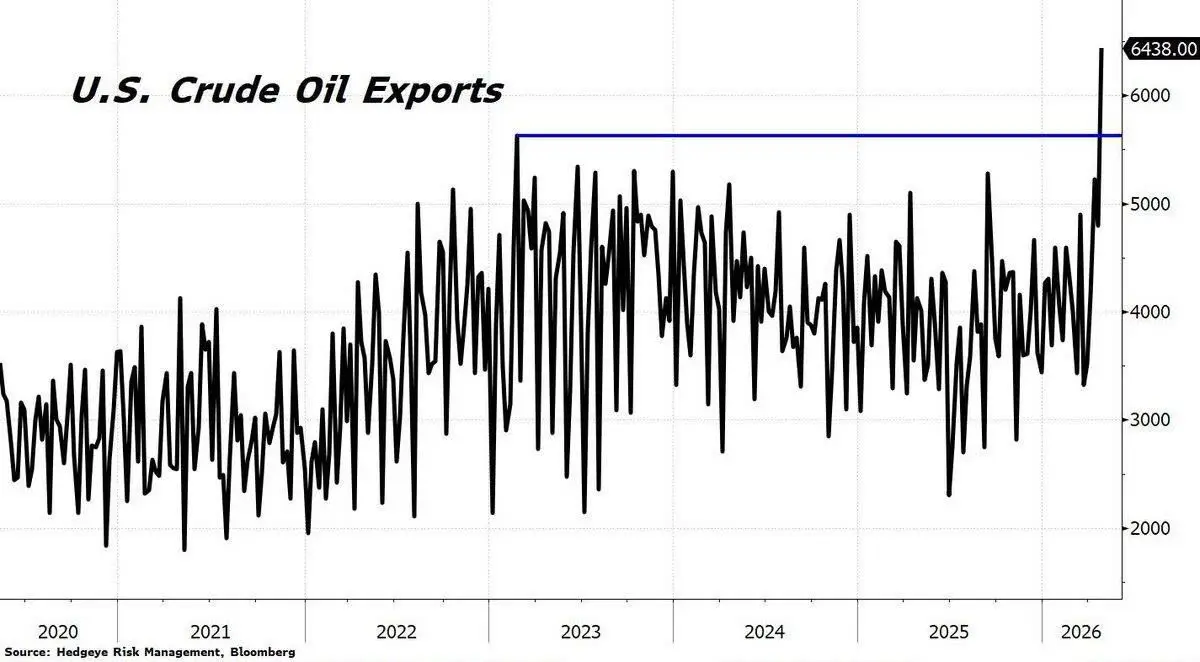

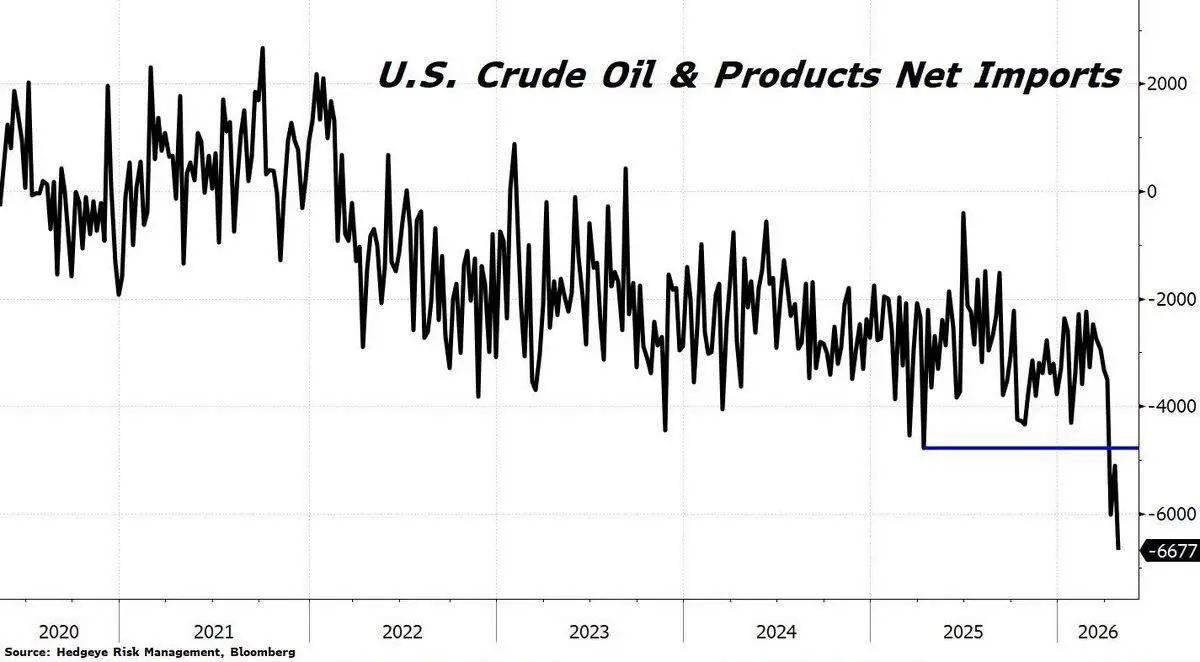

美國的石油出口剛剛達到創紀錄的每日640萬桶。

與此同時,美國的石油進口持續下降至歷史最低水平。

查看原文與此同時,美國的石油進口持續下降至歷史最低水平。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

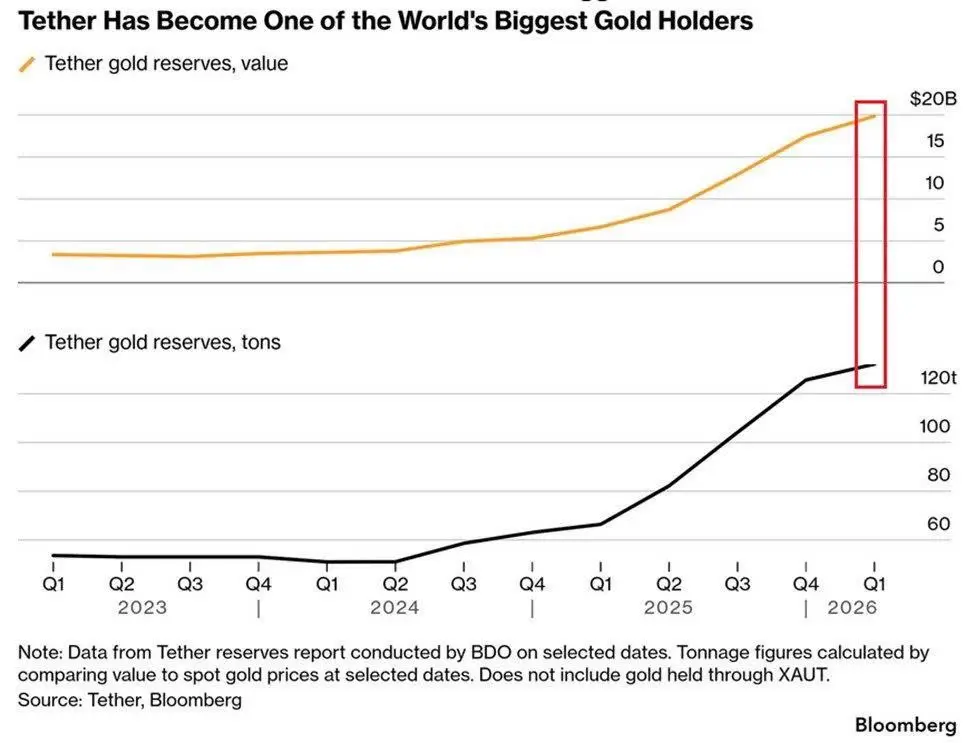

📍泰達幣在2026年第一季度再購買6噸黃金,將持有總量提升至創紀錄的132噸,價值約198億美元。

此前,泰達幣在2025年第四季度又購買了超過21噸黃金,2025年第三季度則購買了26噸。在短短12個月內,泰達幣持有的黃金量已翻倍。如果按價值計算,這一數字幾乎增加了三倍。

2025年,泰達幣購買的黃金比所有中央銀行都多,除了波蘭。僅在2026年第一季度,只有四個中央銀行購買的黃金比泰達幣更多:波蘭、烏茲別克斯坦、哈薩克斯坦和中國。

泰達幣正與中央銀行直接競爭,爭奪黃金儲備。

此前,泰達幣在2025年第四季度又購買了超過21噸黃金,2025年第三季度則購買了26噸。在短短12個月內,泰達幣持有的黃金量已翻倍。如果按價值計算,這一數字幾乎增加了三倍。

2025年,泰達幣購買的黃金比所有中央銀行都多,除了波蘭。僅在2026年第一季度,只有四個中央銀行購買的黃金比泰達幣更多:波蘭、烏茲別克斯坦、哈薩克斯坦和中國。

泰達幣正與中央銀行直接競爭,爭奪黃金儲備。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

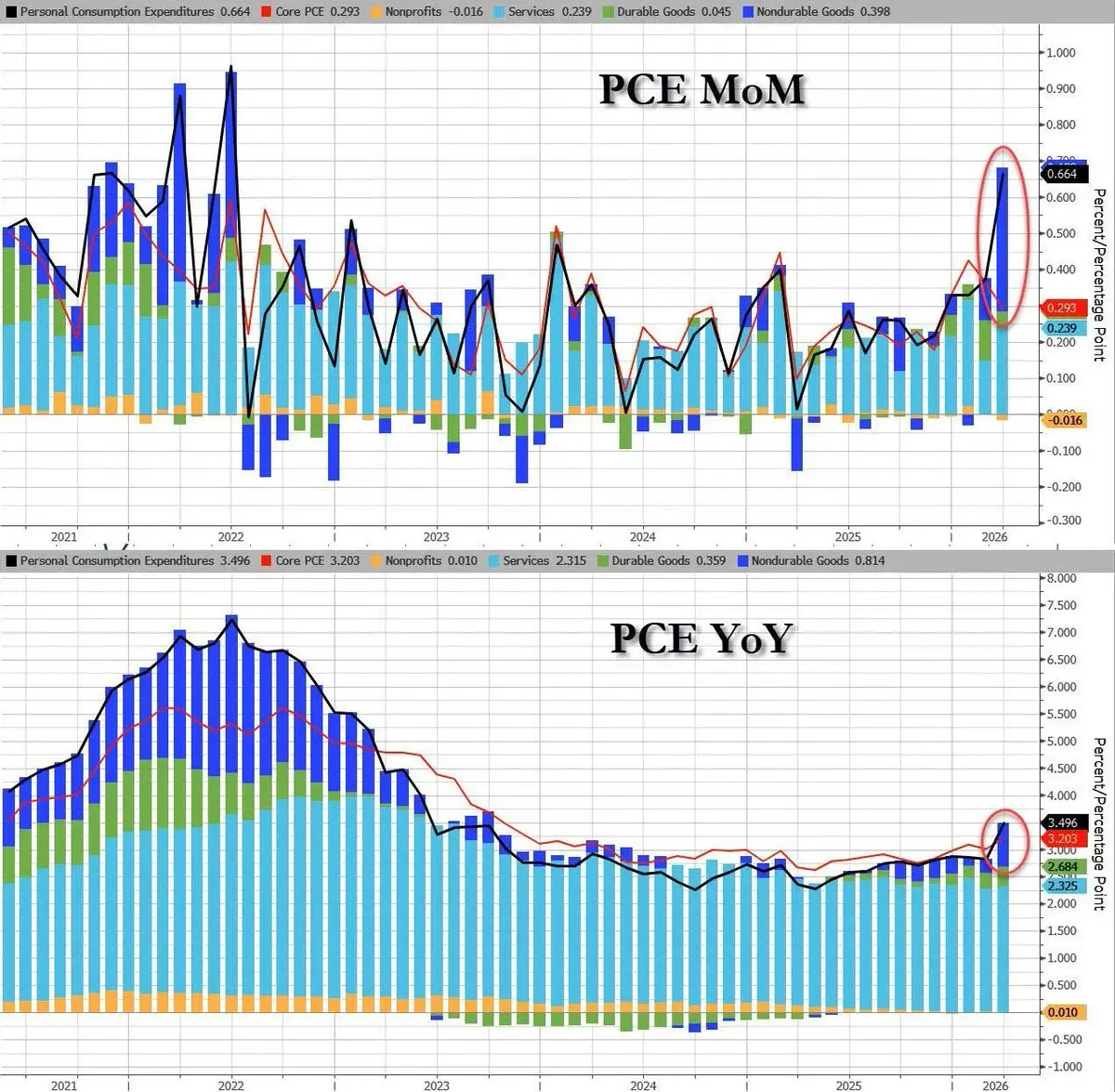

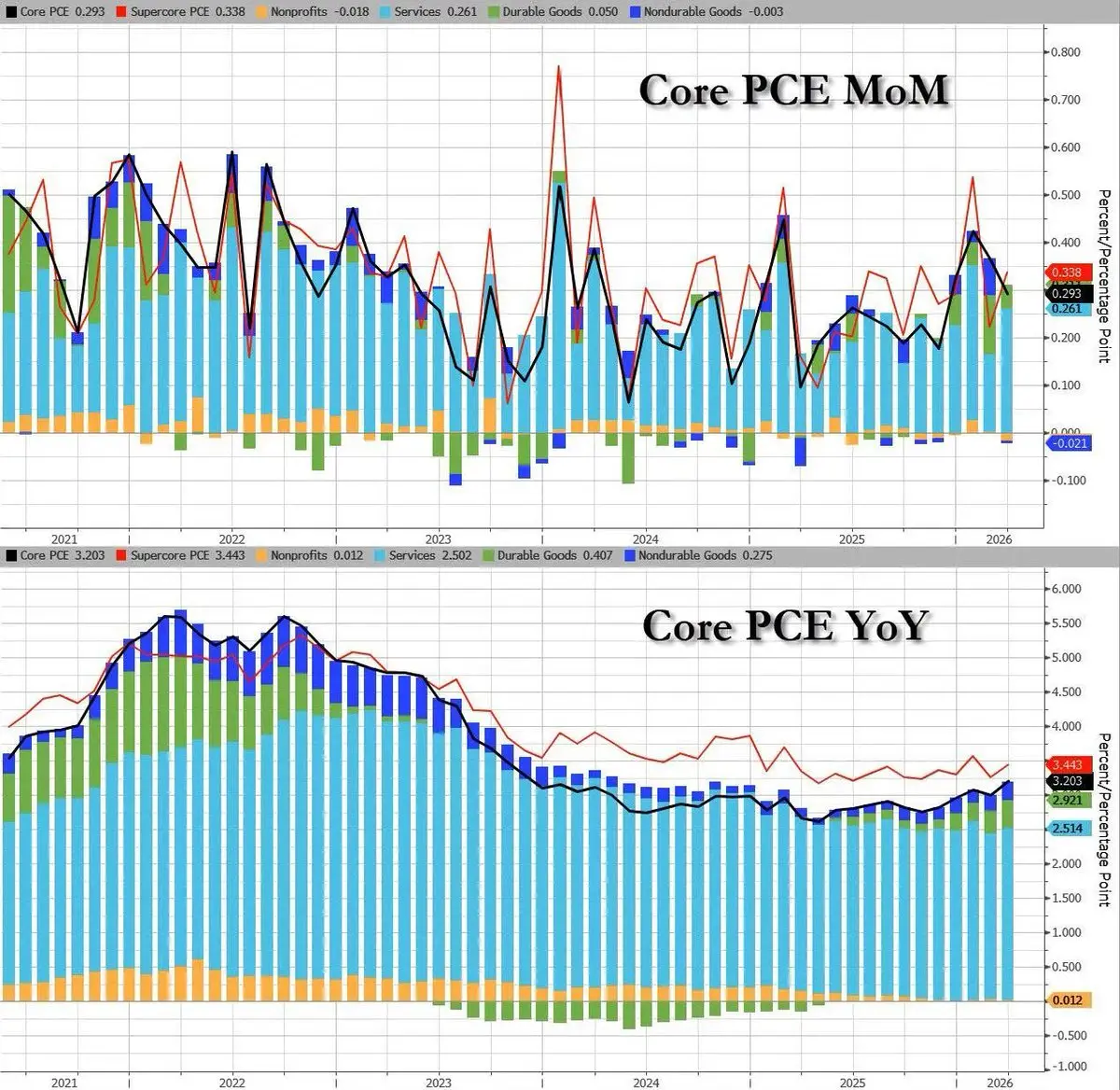

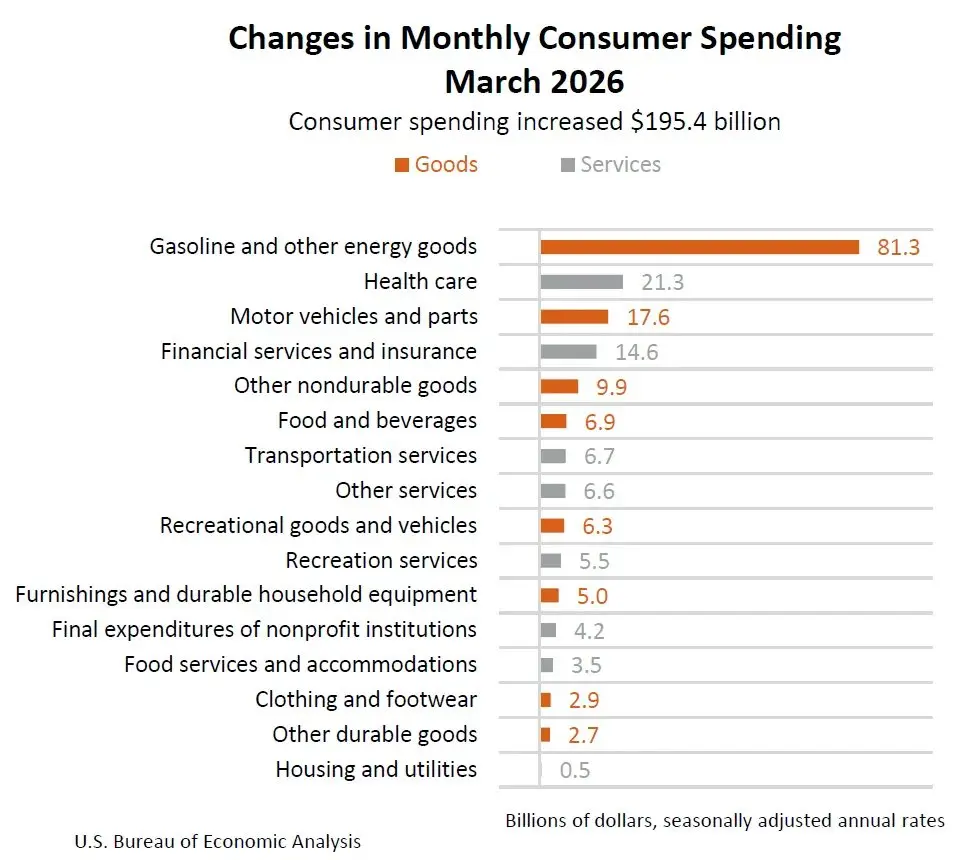

📍通貨膨脹PCE自2023年以來最大增幅

📌 頭條PCE環比上升+0.7% 年比年增長+3.5% — 為2023年5月以來最高。

- 近三年來最大增幅使華爾街人士不得不重新審視“通縮正在朝正確方向前進”的說法。

- 主要貢獻來自於汽油和其他能源商品。汽油及其他能源商品的支出增加至813億美元 — 為3月各類支出中最高。

📌 核心PCE也相當不佳:環比上升+0.3% 年比年增長+3.2% — 與預期一致,但高於上月。

📌 超級核心PCE環比上升+0.3% 年比年增長+3.4%。仍高於聯準會的2%目標。

令人擔憂的並非通脹數據回升,因為數字幾乎都符合預期。問題在於通脹的走向:頭條從2.8%升至3.5%,核心從3.0%升至3.2%。

市場已經將3月CPI和PPI的數據反映在價格中。但PCE是聯準會優先關注的衡量指標,因此主要影響仍在政策預期上。

📌3月PCE尚未確認2021-2022年的通脹回歸。但顯然,通縮已被阻止。鮑爾主席的任期只剩下幾天。等待Warsh在就職後的發言。

查看原文📌 頭條PCE環比上升+0.7% 年比年增長+3.5% — 為2023年5月以來最高。

- 近三年來最大增幅使華爾街人士不得不重新審視“通縮正在朝正確方向前進”的說法。

- 主要貢獻來自於汽油和其他能源商品。汽油及其他能源商品的支出增加至813億美元 — 為3月各類支出中最高。

📌 核心PCE也相當不佳:環比上升+0.3% 年比年增長+3.2% — 與預期一致,但高於上月。

📌 超級核心PCE環比上升+0.3% 年比年增長+3.4%。仍高於聯準會的2%目標。

令人擔憂的並非通脹數據回升,因為數字幾乎都符合預期。問題在於通脹的走向:頭條從2.8%升至3.5%,核心從3.0%升至3.2%。

市場已經將3月CPI和PPI的數據反映在價格中。但PCE是聯準會優先關注的衡量指標,因此主要影響仍在政策預期上。

📌3月PCE尚未確認2021-2022年的通脹回歸。但顯然,通縮已被阻止。鮑爾主席的任期只剩下幾天。等待Warsh在就職後的發言。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

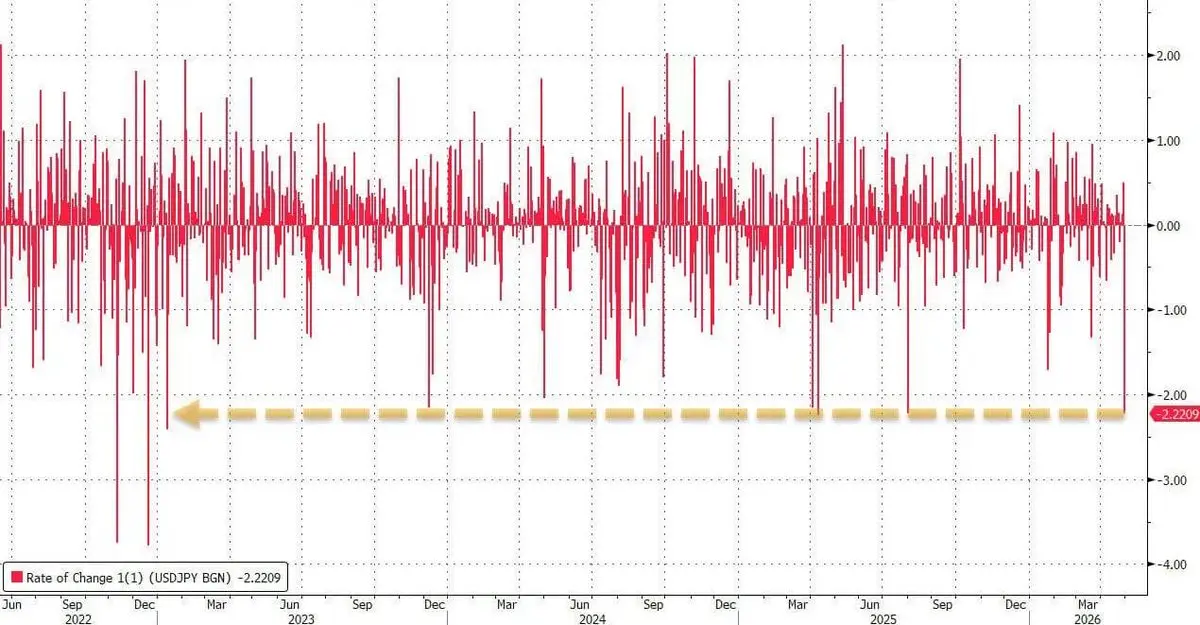

📌 日本銀行可以干預匯率,日圓在過去三年中波動最大

之前,日圓貶值被視為支持出口的權衡之舉,日本銀行儘管偶爾會發出警告,但仍維持低利率以保護經濟增長和債券市場。直到 USD/JPY 超過 160,支援經濟和通脹傳導的界線被抹去。

日本高度依賴進口能源,因此當布倫特原油升至 125 美元,同時日圓持續貶值,成本衝擊成倍放大:以美元計價的油價更高,換算成日圓後也更貴。日圓過於疲弱已成為政策風險。

名義上,外匯干預由財政部決定。但本質上,它顯示日本銀行必須承認匯率已對貨幣政策產生反向影響。

日本銀行已出售美元以購買日圓,日本完成了三個目標:迫使市場空頭平倉、降低進口通脹壓力,以及爭取更多時間讓日本銀行不必過快升息。

USDJPY 立即從超過 160 跌至 155.75,波動幅度為 2023 年以來最大。

查看原文之前,日圓貶值被視為支持出口的權衡之舉,日本銀行儘管偶爾會發出警告,但仍維持低利率以保護經濟增長和債券市場。直到 USD/JPY 超過 160,支援經濟和通脹傳導的界線被抹去。

日本高度依賴進口能源,因此當布倫特原油升至 125 美元,同時日圓持續貶值,成本衝擊成倍放大:以美元計價的油價更高,換算成日圓後也更貴。日圓過於疲弱已成為政策風險。

名義上,外匯干預由財政部決定。但本質上,它顯示日本銀行必須承認匯率已對貨幣政策產生反向影響。

日本銀行已出售美元以購買日圓,日本完成了三個目標:迫使市場空頭平倉、降低進口通脹壓力,以及爭取更多時間讓日本銀行不必過快升息。

USDJPY 立即從超過 160 跌至 155.75,波動幅度為 2023 年以來最大。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多123.48萬 熱度

3.73萬 熱度

90.4萬 熱度

445.06萬 熱度

2586.8萬 熱度

置頂

🔥 WCTC S8 全線開戰:曬梗圖,贏限定周邊!

來 Gate 廣場整點花活!曬出您的創意 Meme,WCTC 限定 T 恤等您認領!

🎁 創作大獎池:

人氣王者: 總互動量 Top 2 抱走 WCTC 限定 T 恤!

流量黑馬: 總瀏覽量 Top 10 瓜分 100 USDT!

陽光普照: 隨機抽 50 位幸運用戶送 $20 仓位體驗券!

✅ 如何參賽:

1️⃣ 帶 #WCTCAI梗图挑战 發布你的原創 Meme 梗圖

2️⃣ 邀請好友互動點贊,熱度越高,中獎率越高!

立即出戰: https://www.gate.com/competition/wctc-s8

活動時間: 5/10 12:00 - 5/15 18:00 (UTC+8)

註:海外用戶 T 恤獎勵可兌換為 $200 仓位體驗券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848#Gate广场五月交易分享 狂歡開啟,五一紅包狂撒!🧧

發帖聊行情,紅包天天領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 衝榜單: Top 100 都有獎,Gate X RedBull 積木賽車禮盒、速乾運動套裝等您拿!

立即行動,發布你的五月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

詳情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT