As taxas de juro estão entre as principais variáveis na formação de preços de ativos a nível global. No mercado cripto, a máxima “subidas de taxas são negativas, descidas de taxas são positivas” é uma conclusão comum, mas também o caminho mais fácil para perdas. O mercado depara-se frequentemente com cenários como “sem subida de taxas, mas com queda de preços” ou “taxas permanecem elevadas, mas os preços das criptomoedas recuperam”, por exemplo:

- O mercado começa a negociar antecipadamente “trajetórias futuras de cortes de taxas”;

- Existem fortes entradas estruturais de capital (como os ETF ou alocações institucionais);

- Surgem ciclos narrativos marcantes no universo cripto.

A explicação principal é que o preço reflete não um único ponto de taxa, mas sim o percurso futuro das taxas e os diferenciais de expectativas.

Esta lição aborda três questões:

- Primeiro, o que representam as taxas de política, nominais e reais, respetivamente;

- Segundo, por que motivo as taxas reais explicam melhor as avaliações de criptomoedas;

- Terceiro, como converter sinais de taxas em gestão de posições e do ritmo de negociação.

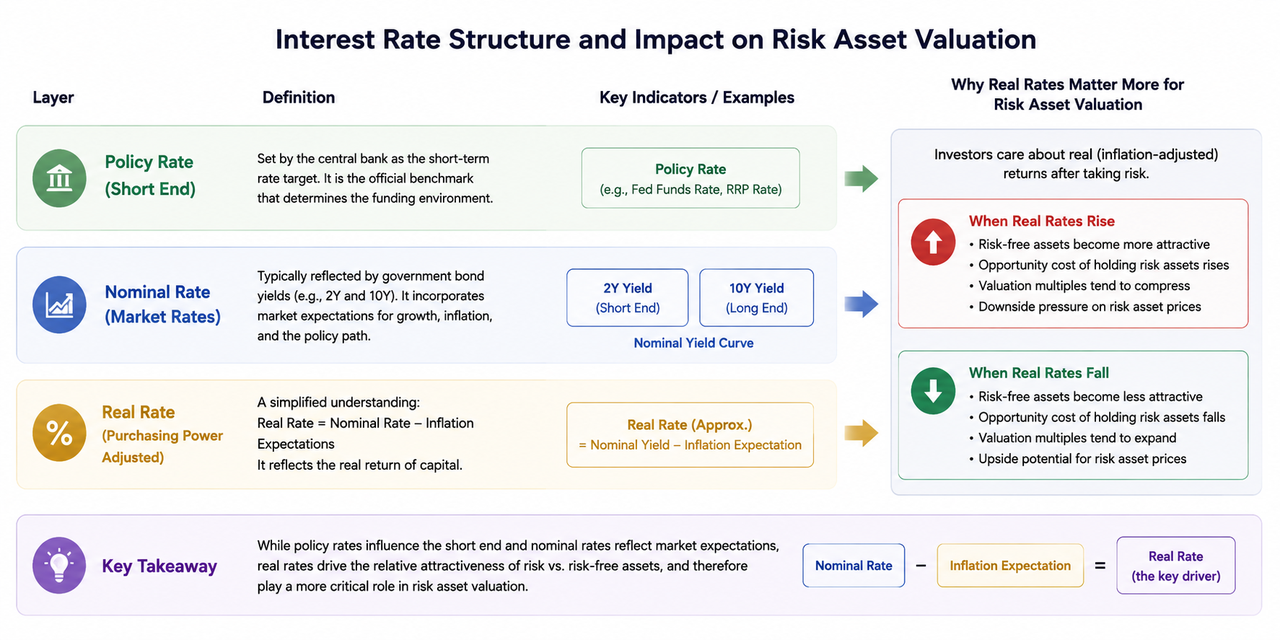

I. Estrutura tripla das taxas: taxa de política, taxa nominal, taxa real

A taxa de política corresponde ao objetivo de taxa de curto prazo estabelecido pelos bancos centrais, servindo de referência oficial para o contexto de financiamento.

As taxas nominais refletem-se normalmente nos rendimentos das obrigações do Tesouro, como as 2 anos (obrigação do Tesouro dos EUA a 2 anos) e 10 anos, captando as expectativas do mercado em termos de crescimento, inflação e trajetória da política.

As taxas reais podem ser entendidas de forma simples como taxas nominais menos as expectativas de inflação, representando o nível real de retorno do capital.

Na avaliação de ativos de risco, as taxas reais são geralmente mais relevantes do que as taxas nominais. Isto porque a afetação de capital privilegia a comparação do retorno real, já ajustado à volatilidade. Quando as taxas reais sobem, os ativos sem risco tornam-se mais apelativos e o potencial de valorização dos ativos de risco é comprimido; quando as taxas reais descem, a elasticidade da valorização dos ativos de risco é mais facilmente desbloqueada.

II. Porque é que os mercados de cripto estão altamente sensíveis às taxas de juro

As criptomoedas caracterizam-se por grande volatilidade e dinâmicas movidas por expectativas, com avaliações dependentes sobretudo da liquidez e de narrativas futuras descontadas. As variações das taxas atuam em simultâneo através de três canais: “custo de financiamento—desconto na avaliação—apetite pelo risco”:

- Custo de financiamento: subida das taxas aumenta o custo da alavancagem e pressiona as posições de risco;

- Custo do desconto: taxas de desconto superiores comprimem as avaliações futuras;

- Apetite: em ambientes de taxas elevadas, os ativos defensivos tendem a ser preferidos.

Assim, as narrativas on-chain não produzem efeito idêntico em todas as fases. Com liquidez favorável, as narrativas propagam-se mais facilmente e transformam-se em tendências; com liquidez restrita, as narrativas geralmente só originam recuperações pontuais.

III. O mercado negoceia o “caminho” e não o “resultado atual”

O fulcro da negociação de taxas não é “se haverá subida desta vez”, mas sim “como será reavaliado o percurso nos próximos 6 a 12 meses”. Os aspetos mais observados incluem:

- Se o início dos cortes é adiado;

- Se o número total de cortes previstos para o ano é reduzido;

- Se a taxa terminal é revista para cima;

- Se se entra numa fase de “taxas altas durante mais tempo”.

Mesmo que as taxas de política permaneçam temporariamente inalteradas, bastando que as expectativas de caminho se tornem mais hawkish para que os ativos de risco recuem. Por outro lado, mesmo com taxas altas, se as expectativas de caminho ficarem mais dovish, os ativos de risco podem antecipar a recuperação. Num setor de beta elevado, as criptomoedas reagem de forma mais rápida e intensa a estes diferenciais de expectativas.

IV. Combinações-chave de observação: 2Y, 10Y e 10Y taxa real

Analisar apenas um indicador pode levar facilmente a erros de avaliação; observar combinações tem maior utilidade prática.

- Rendimento das obrigações do Tesouro dos EUA a 2 anos: mais sensível às expectativas de política; geralmente utilizado como termómetro de política a curto e médio prazo;

- Rendimento das obrigações do Tesouro dos EUA a 10 anos: reflete expectativas de crescimento e inflação a médio e longo prazo;

- Taxa real a 10 anos (TIPS): referência fundamental para pressão de avaliação.

Três sinais de combinação comuns:

- 2Y a subir + taxa real a subir: geralmente indica reforço das expectativas de política restritiva; as avaliações dos ativos de risco ficam sob pressão.

- 2Y a descer + taxa real a descer: habitualmente sinaliza melhoria nas expectativas de flexibilização; aumenta a probabilidade de recuperação dos ativos de risco.

- Taxa nominal a descer mas taxa real não desce: normalmente causado por queda simultânea das expectativas de inflação; os ativos de risco podem não beneficiar—requer interpretação cautelosa.

V. Respostas por camadas das criptomoedas às variações das taxas

Perante o mesmo choque de taxas, os ativos reagem de forma não sincronizada:

- Bitcoin (BTC): elevada liquidez e forte participação institucional; frequentemente referência de preço preferida pelo capital macro;

- Ethereum (ETH): adiciona atributos de crescimento do ecossistema; forte elasticidade em fases favoráveis;

- altcoin de beta elevado: destaca-se quando o apetite pelo risco aumenta; recua mais rapidamente em períodos de vento contrário.

Na fase inicial de melhoria do ambiente de taxas, o capital tende a regressar primeiro aos ativos principais; após confirmação adicional, o capital mais flexível expande-se para setores de beta elevado. Pelo contrário, durante percursos de restrição de taxas, os ativos de beta elevado são geralmente os primeiros a ficar sob pressão.

VI. Negociação de taxas em janelas de eventos: FOMC e CPI

FOMC e CPI costumam gerar elevada volatilidade—mas a essência não está em “adivinhar dados”, mas sim em “comparar resultados com os diferenciais de expectativas”. Pode aplicar-se um processo de três etapas:

- Antes do evento: registar as expectativas consensuais do mercado (número de cortes, viés do dot plot (gráfico de pontos), orientação da inflação subjacente);

- Após o evento: observar se as taxas reais a 2Y e 10Y revelam direção de reavaliação;

- Nos 1-3 dias de negociação seguintes: avaliar se os preços continuam; distinguir entre choques de ruído e mudanças de tendência.

Se as notícias de destaque forem positivas mas as taxas reais não acompanharem, procurar ganhos apresenta maior risco; se as notícias forem neutras mas as expectativas de caminho se tornarem claramente dovish, a continuação pode merecer mais atenção.

VII. Da lógica à execução: estrutura de posicionamento guiado por taxas

Para transformar sinais de taxas em ações de negociação, seguir estes princípios:

- Taxas reais em subida, com dólar forte: reduzir posições totais e exposição à alavancagem;

- Taxas reais em queda e apetite pelo risco a aumentar: restabelecer gradualmente a exposição ao risco;

- Em caso de conflito de sinais: reduzir a frequência de negociação e priorizar o controlo da redução;

- Qualquer avaliação macro nunca substitui as regras de Stop Loss: a macro gere probabilidades; a gestão de risco assegura a sobrevivência.

Retornos consistentes dependem não de acertar sempre, mas de perder menos em condições adversas e amplificar eficazmente os lucros em ambientes favoráveis.

Resumo

As principais conclusões desta lição são as seguintes. Primeiro, a análise das taxas deve passar do “pensamento de ponto” para o “pensamento de caminho”—o mercado negoceia expectativas futuras e não resultados atuais. Segundo, as taxas reais costumam explicar melhor as variações de avaliação das criptomoedas do que as taxas nominais. Terceiro, os sinais de taxas exigem validação da força do dólar e do apetite pelo risco; avaliações baseadas num só indicador podem facilmente ser distorcidas. Quarto, na execução, as estruturas de taxas devem ser convertidas em regras de posição e limites de risco—e não numa perseguição emotiva de movimentos de curto prazo.

Se esta abordagem for aplicada de modo consistente ao FOMC, CPI e outras janelas relevantes, as variáveis macroeconómicas deixam de ser “ferramentas explicativas pós-evento” e passam a ser “estruturas de decisão pré-evento”.