Les taux d'intérêt figurent parmi les variables fondamentales de la valorisation des actifs à l'échelle mondiale. Sur le marché crypto, l'adage « la hausse des taux est baissière, la baisse des taux est haussière » est courant, mais reste la façon la plus simple de perdre de l'argent. On observe fréquemment des situations telles que « pas de hausse des taux mais les prix chutent » ou « les taux restent élevés mais les prix des cryptos rebondissent », par exemple :

- Le marché anticipe à l'avance les « trajectoires futures de baisse des taux » ;

- Des flux structurels de capitaux importants apparaissent (ETF, allocations institutionnelles) ;

- Des cycles narratifs puissants émergent au sein de la crypto.

La raison essentielle : le marché ne traite pas un taux unique, mais la trajectoire future des taux et les écarts d'anticipations.

Ce module aborde trois questions principales :

- En premier lieu, que représentent respectivement le taux directeur, le taux nominal et le taux réel ;

- En second lieu, pourquoi le taux réel offre-t-il un meilleur pouvoir explicatif pour la valorisation des cryptos ;

- En troisième lieu, comment convertir les signaux de taux en gestion des positions et du timing.

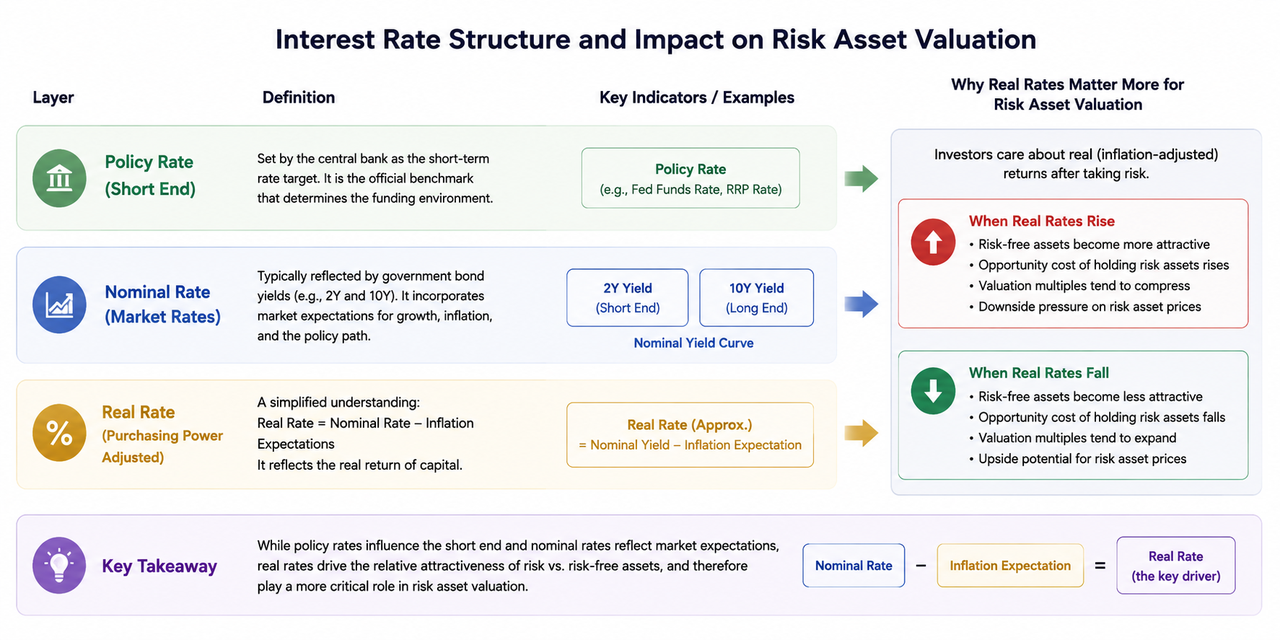

I. Structure tripartite des taux : taux directeur, taux nominal, taux réel

Le taux directeur correspond à l'objectif de taux court terme fixé par les banques centrales, servant de référence officielle pour l'environnement de financement.

Les taux nominaux se reflètent généralement dans les rendements des obligations d'État, comme le 2Y (obligation du Trésor américain à 2 ans) ou le 10Y, traduisant les anticipations du marché concernant la croissance, l'inflation et la trajectoire des politiques.

Les taux réels s'obtiennent simplement en soustrayant les anticipations d'inflation aux taux nominaux, ce qui indique le niveau réel de rendement du capital.

Dans la valorisation des actifs risqués, les taux réels priment généralement sur les taux nominaux. En effet, l'allocation du capital s'effectue sur la base des rendements réels, en tenant compte de la volatilité. Lorsque les taux réels montent, les actifs sans risque deviennent plus attractifs et la valorisation des actifs risqués se contracte ; lorsqu'ils baissent, l'élasticité de la valorisation des actifs risqués se libère plus aisément.

II. Pourquoi les marchés crypto sont-ils très sensibles aux taux d'intérêt

Les actifs crypto se distinguent par leur forte volatilité et une dynamique guidée par les anticipations, leur valorisation reposant davantage sur la liquidité et la projection actualisée des récits futurs. Les variations de taux agissent simultanément via trois canaux : « coût de financement — décote de valorisation — appétit pour le risque » :

- Canal du coût de financement : la hausse des taux accroît le coût de l'effet de levier et exerce une pression sur les positions risquées ;

- Canal de la décote : des taux d'actualisation plus élevés réduisent la valeur des anticipations futures ;

- Canal de l'appétit : dans un environnement de taux élevés, les actifs défensifs sont relativement privilégiés.

Les récits on-chain n'ont donc pas le même impact à chaque phase. Lorsque la liquidité est abondante, les récits se propagent facilement et deviennent des tendances ; lorsque la liquidité se resserre, ils ne déclenchent souvent que de courts rebonds.

III. Le marché arbitre la « trajectoire » plus que le « résultat actuel »

Au cœur du trading sur les taux se trouve non pas la question « y a-t-il une hausse de taux cette fois », mais « comment la trajectoire des 6 à 12 prochains mois est-elle revalorisée ». Les points d'attention sont :

- Le point de départ des baisses de taux est-il repoussé ;

- Le nombre total de baisses prévu pour l'année est-il réduit ;

- Le taux terminal est-il révisé à la hausse ;

- Sommes-nous dans une phase « plus haut plus longtemps » ;

Même si les taux directeurs restent inchangés à court terme, dès lors que les anticipations de trajectoire deviennent plus restrictives, les actifs risqués peuvent reculer. À l'inverse, même avec des taux élevés, si les anticipations de trajectoire s'assouplissent, les actifs risqués peuvent rebondir en avance. En tant que secteur à fort bêta, les actifs crypto réagissent plus vite et plus intensément à ces écarts d'anticipation.

IV. Combinaisons d'observation clés : 2Y, 10Y et taux réel 10Y

Se limiter à un seul indicateur peut mener à des erreurs ; observer des combinaisons apporte une valeur pratique supérieure.

- Rendement du Trésor américain à 2 ans : le plus sensible aux anticipations de politique monétaire ; il sert de thermomètre à court et moyen terme ;

- Rendement du Trésor américain à 10 ans : reflète les anticipations de croissance et d'inflation à moyen et long terme ;

- Taux réel à 10 ans (TIPS) : l'ancre principale de la pression sur la valorisation.

Trois signaux de combinaison fréquents :

- 2Y en hausse + taux réel en hausse : correspond à un renforcement des anticipations de politique restrictive ; pression sur la valorisation des actifs risqués.

- 2Y en baisse + taux réel en baisse : signale un réchauffement des anticipations d'assouplissement ; probabilité accrue de reprise des actifs risqués.

- Taux nominal en baisse mais taux réel stable : souvent dû à une baisse simultanée des anticipations d'inflation ; les actifs risqués peuvent ne pas en profiter — interprétation prudente requise.

V. Réactions différenciées des cryptos aux variations de taux

Face à un choc de taux identique, les actifs réagissent de manière asynchrone :

- BTC : profondeur de liquidité et forte présence institutionnelle ; souvent la référence privilégiée pour le pricing macro ;

- ETH : bénéficie de la croissance de son écosystème ; forte élasticité en phase porteuse ;

- Altcoins à fort bêta : se distinguent dans les périodes d'appétit pour le risque ; reculent plus vite lors des phases défavorables.

En début d'amélioration de l'environnement de taux, les capitaux reviennent d'abord sur les actifs principaux ; après confirmation, le capital élastique se reporte sur les segments à fort bêta. À l'inverse, lors des phases de resserrement, les actifs à fort bêta sont les premiers sous pression.

VI. Trading de taux lors des fenêtres événementielles : FOMC et CPI

FOMC et CPI génèrent souvent une volatilité élevée — mais l'essentiel n'est pas de « deviner les chiffres », mais de « comparer les résultats aux écarts d'anticipation ». Un processus en trois étapes s'applique :

- Avant l'événement : consigner les attentes consensuelles du marché (nombre de baisses, orientation du dot plot, tendance de l'inflation sous-jacente) ;

- Après l'événement : observer si les taux réels 2Y et 10Y indiquent une direction de réévaluation ;

- Sur les 1 à 3 jours de trading suivants : vérifier la poursuite des prix ; distinguer les bruits des vrais changements de tendance.

Si les actualités sont haussières mais que les taux réels ne suivent pas, poursuivre la hausse comporte plus de risques ; si les nouvelles sont neutres mais que les anticipations de trajectoire deviennent nettement plus accommodantes, la poursuite du mouvement mérite attention.

VII. De la logique à l'exécution : framework de positionnement piloté par les taux

Pour transformer les signaux de taux en actions de trading, appliquez les principes suivants :

- Taux réels en hausse avec un dollar fort : réduire l'exposition totale et l'effet de levier ;

- Taux réels en baisse et appétit pour le risque en amélioration : restaurer progressivement l'exposition au risque ;

- En cas de signaux contradictoires : réduire la fréquence des trades et privilégier le contrôle du drawdown ;

- Aucun scénario macro ne remplace les règles de stop-loss : la macro gère les probabilités, la gestion du risque assure la survie.

La stabilité des performances ne dépend pas d'avoir raison à chaque fois, mais de limiter les pertes en phase défavorable et d'amplifier les gains en phase porteuse.

Résumé

Les points clés de ce module sont les suivants. Premièrement, l'analyse des taux doit passer d'une approche « point » à une approche « trajectoire » : le marché arbitre les anticipations futures, non les résultats actuels. Deuxièmement, les taux réels expliquent généralement mieux les variations de valorisation des cryptos que les taux nominaux. Troisièmement, les signaux de taux doivent être validés par la vigueur du dollar et l'appétit pour le risque ; un jugement fondé sur un seul indicateur est facilement biaisé. Quatrièmement, en exécution, les frameworks de taux doivent être traduits en règles de positionnement et budgets de risque, sans poursuite émotionnelle à court terme.

En appliquant systématiquement cette structure aux fenêtres clés comme le FOMC, le CPI, etc., les variables macroéconomiques passent du statut d'« outils d'explication a posteriori » à celui de « cadres de décision a priori ».