رأيي عن تقرير الربع الأول لروكيت لاب $RKLB 2026

نقاط إيجابية:

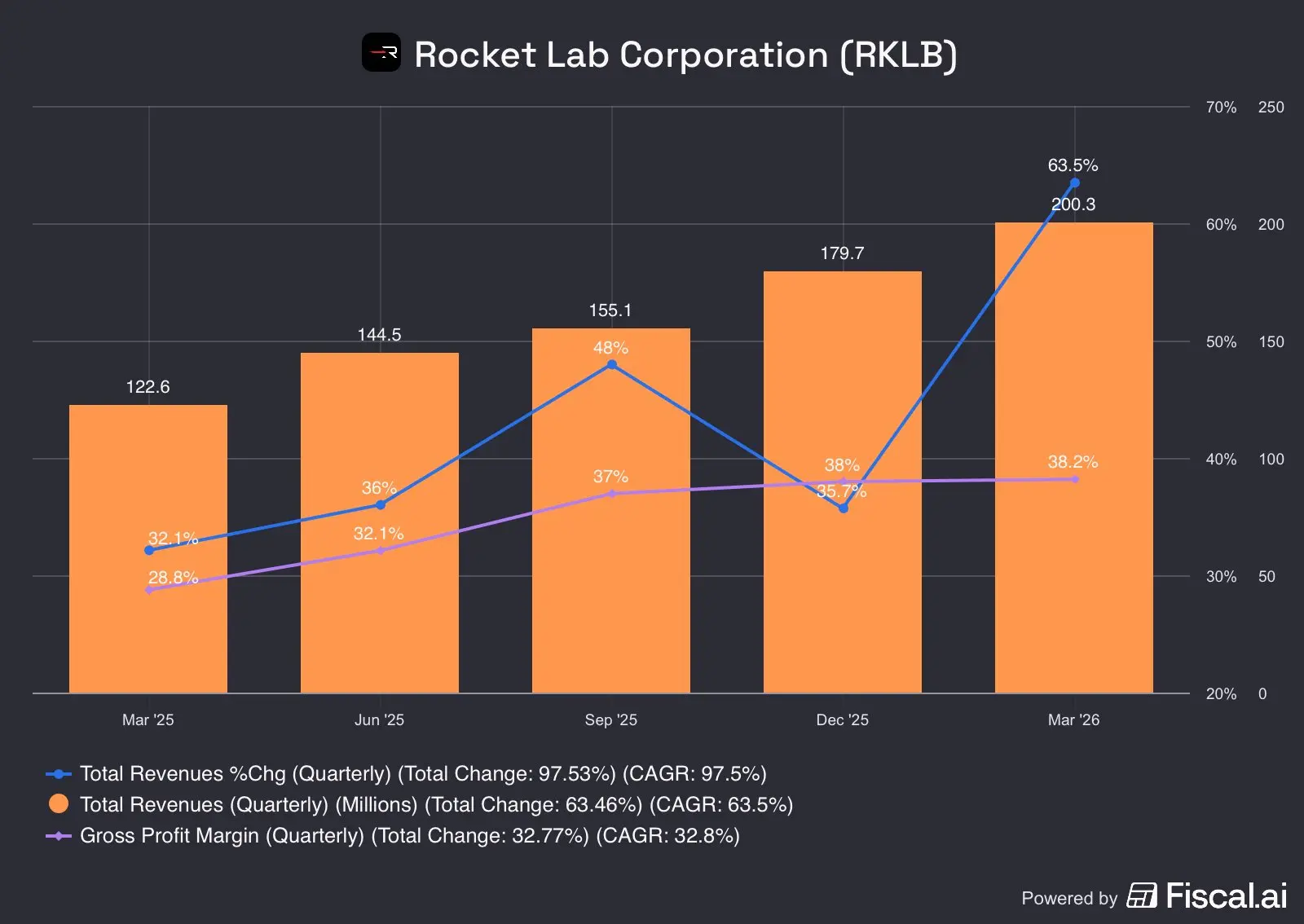

1 النمو مازال في تسارع وهذي إشارة قوية على أن السوق يتوسع وبعيد من السقف.. الشركة في الأرباع الماضية كانت تنمو بـ +35-38%، هذا الربع قفز إلى +63.5%

2 توسع الهامش من 28.7% إلى 38.2% في عام واحد يدل أن الشركة تنتقل من بيع خدمات إلى بيع منتجات بهوامش أعلى. وهذا اللي حاصل مع قسم Space Systems (المنتجات) اللي كان نموه أسرع من قسم Launch Services

3 الطلبات المتراكمة Backlog عند 2.2$ مليار تعطي رؤية واضحة لـ 2026-2028

نقاط تحتاج الإنتباه:

1 التدفق النقدي التشغيلي سالب 50.3$ مليون. الشركة مازالت تحرق كاش مع كل ربع. السيولة كبيرة (1.477$ مليار) لكن مصدرها الرئيسي الطروحات الثانوية (تم إصدار 450$ مليون في الربع الأول فقط).. وهذا يعني أن المساهمين هم من يدفعون فاتورة النمو عبر التخفيف

1 عدد الأسهم القائمة قفز من 543 مليون (ديسمبر 2025) إلى 575 مليون (مارس 2026) = +5.9% في ربع واحد. وهذا يعتبر تخفيف كبير في ربع واحد فقط!

3 لو تأخر إطلاق نيوترون (مثل اللي صار في 2025)، السهم قد يصحح بقوة لأن التقييم الحالي يفترض نجاح Neutron

تنفيذ الشركة ممتاز جداً حتى الآن، لكن برأيي أن التقييم ما يقبل أي أخطاء، السهم يتداول عند مكرر مبيعات +60x، وهذا يفترض:

- نجاح Neutron في الموعد

- استمرار نمو Backlog بنفس الوتيرة

- تحول التدفق النقدي للموجب في 2027

لو تحققت هذه الافتراضات الثلاثه، فسنرى $RKL بتقييم أعلى بكثير من التقييم الحالي #ليست_التوصية

#IranUSConflictEscalates #BitcoinFallsBelow80K #WCTCTradingKingPK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $BTC $ETH

نقاط إيجابية:

1 النمو مازال في تسارع وهذي إشارة قوية على أن السوق يتوسع وبعيد من السقف.. الشركة في الأرباع الماضية كانت تنمو بـ +35-38%، هذا الربع قفز إلى +63.5%

2 توسع الهامش من 28.7% إلى 38.2% في عام واحد يدل أن الشركة تنتقل من بيع خدمات إلى بيع منتجات بهوامش أعلى. وهذا اللي حاصل مع قسم Space Systems (المنتجات) اللي كان نموه أسرع من قسم Launch Services

3 الطلبات المتراكمة Backlog عند 2.2$ مليار تعطي رؤية واضحة لـ 2026-2028

نقاط تحتاج الإنتباه:

1 التدفق النقدي التشغيلي سالب 50.3$ مليون. الشركة مازالت تحرق كاش مع كل ربع. السيولة كبيرة (1.477$ مليار) لكن مصدرها الرئيسي الطروحات الثانوية (تم إصدار 450$ مليون في الربع الأول فقط).. وهذا يعني أن المساهمين هم من يدفعون فاتورة النمو عبر التخفيف

1 عدد الأسهم القائمة قفز من 543 مليون (ديسمبر 2025) إلى 575 مليون (مارس 2026) = +5.9% في ربع واحد. وهذا يعتبر تخفيف كبير في ربع واحد فقط!

3 لو تأخر إطلاق نيوترون (مثل اللي صار في 2025)، السهم قد يصحح بقوة لأن التقييم الحالي يفترض نجاح Neutron

تنفيذ الشركة ممتاز جداً حتى الآن، لكن برأيي أن التقييم ما يقبل أي أخطاء، السهم يتداول عند مكرر مبيعات +60x، وهذا يفترض:

- نجاح Neutron في الموعد

- استمرار نمو Backlog بنفس الوتيرة

- تحول التدفق النقدي للموجب في 2027

لو تحققت هذه الافتراضات الثلاثه، فسنرى $RKL بتقييم أعلى بكثير من التقييم الحالي #ليست_التوصية

#IranUSConflictEscalates #BitcoinFallsBelow80K #WCTCTradingKingPK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $BTC $ETH