تُعد معدلات الفائدة من العناصر الجوهرية في تسعير الأصول عالميًا. في سوق العملات الرقمية، يُعتبر أن "رفع الفائدة سلبي، وخفض الفائدة إيجابي" استنتاج شائع، لكنه أيضًا من أسرع الطرق لخسارة الأموال. غالبًا ما يشهد السوق حالات مثل "عدم رفع الفائدة مع هبوط الأسعار" أو "استمرار الفائدة مرتفعة مع تعافي أسعار العملات الرقمية"، مثل:

- بدء السوق في تداول "مسارات خفض الفائدة المستقبلية" مبكرًا؛

- وجود تدفقات رأسمالية هيكلية قوية (مثل صناديق ETF أو تخصيصات المؤسسات)؛

- ظهور دورات سردية قوية داخل سوق العملات الرقمية.

السبب الجوهري هو: أن التداول السعري لا يستهدف نقطة فائدة واحدة، بل مسار الفائدة المستقبلي واختلافات التوقعات.

يركز هذا الدرس على ثلاثة أسئلة رئيسية:

- أولًا، ما الذي تمثله معدلات السياسة، والمعدلات الاسمية، والمعدلات الحقيقية كلٌ على حدة؛

- ثانيًا، لماذا توفر المعدلات الحقيقية تفسيرًا أفضل لتقييمات العملات الرقمية؛

- ثالثًا، كيف يمكن تحويل إشارات الفائدة إلى إدارة المراكز والإيقاع.

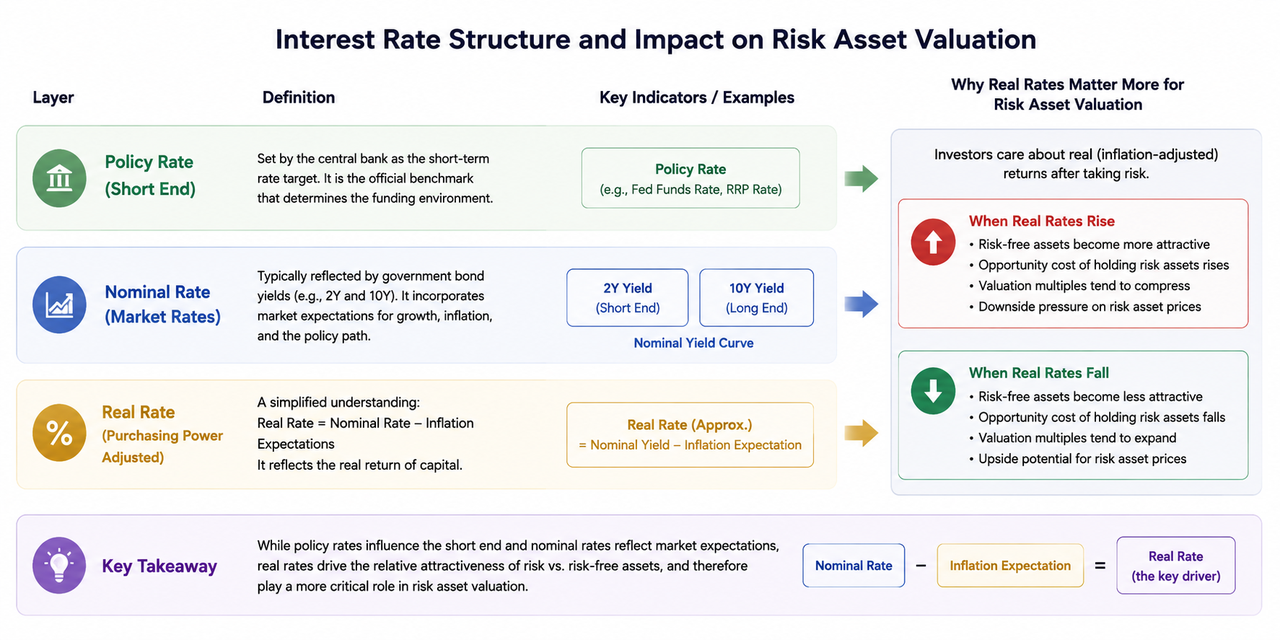

أولًا. هيكل الفائدة الثلاثي: معدل السياسة، المعدل الاسمي، المعدل الحقيقي

معدل السياسة هو معدل الفائدة قصير الأجل الذي تحدده البنوك المركزية، ويُعتبر المعيار الرسمي لبيئة التمويل.

المعدلات الاسمية تظهر عادة في عوائد السندات الحكومية، مثل 2Y (سندات الخزانة الأمريكية لأجل سنتين) و10Y، وتعكس توقعات السوق للنمو، والتضخم، ومسار السياسة.

أما المعدلات الحقيقية، فيمكن تبسيطها بأنها المعدلات الاسمية مطروحًا منها توقعات التضخم، ما يعكس المستوى الحقيقي للعائد على رأس المال.

في تقييم الأصول عالية المخاطر، غالبًا ما تكون المعدلات الحقيقية أكثر أهمية من الاسمية. السبب هو أن تخصيص رأس المال يركز على مقارنة العائد الحقيقي بعد احتساب التقلبات. عندما ترتفع المعدلات الحقيقية، تصبح الأصول الخالية من المخاطر أكثر جاذبية وينكمش نطاق تقييم الأصول عالية المخاطر؛ وعندما تنخفض المعدلات الحقيقية، يصبح تحرير مرونة التقييم أسهل للأصول عالية المخاطر.

ثانيًا. لماذا تعتبر أسواق العملات الرقمية شديدة الحساسية لمعدلات الفائدة

تتسم الأصول الرقمية بتقلبات مرتفعة وديناميكيات قائمة على التوقعات، وتعتمد تقييماتها بشكل أكبر على السيولة والسرديات المستقبلية المخصومة. تؤثر تغييرات الفائدة عبر ثلاث قنوات في الوقت ذاته: "تكلفة التمويل—خصم التقييم—شهية المخاطرة":

- قناة تكلفة التمويل: ارتفاع الفائدة يزيد من تكلفة الرافعة المالية ويضغط على المراكز عالية المخاطر؛

- قناة الخصم: ارتفاع معدل الخصم يقلص تقييمات التوقعات المستقبلية؛

- قناة الشهية: في بيئات الفائدة المرتفعة، تبرز الأصول الدفاعية بشكل نسبي.

لذا، لا يكون للسرديات على السلسلة التأثير ذاته في جميع المراحل. عندما تكون السيولة وفيرة، تنتشر السرديات بسهولة وتتحول إلى اتجاهات؛ أما عند تشديد السيولة، فعادة ما تقتصر السرديات على ارتدادات قصيرة.

ثالثًا. السوق يتداول "المسار" وليس "النتيجة الحالية"

جوهر تداول الفائدة لا يتعلق بـ"هل حدث رفع هذه المرة"، بل "كيف يُعاد تسعير المسار خلال الـ6-12 شهرًا القادمة". تشمل نقاط التركيز الشائعة:

- هل تأجلت نقطة بدء الخفض؛

- هل انخفض العدد الإجمالي للتخفيضات السنوية؛

- هل تم تعديل معدل النهاية إلى الأعلى؛

- هل دخلنا في مرحلة "معدلات مرتفعة لفترة أطول".

حتى إذا بقيت معدلات السياسة دون تغيير مؤقتًا، طالما تحولت توقعات المسار إلى تشدد، فقد تتراجع الأصول عالية المخاطر. وعلى العكس، حتى مع استمرار الفائدة مرتفعة، إذا تحولت توقعات المسار إلى تيسير، يمكن أن تتعافى الأصول عالية المخاطر مبكرًا. وباعتبارها قطاعًا عالي البيتا، تتفاعل الأصول الرقمية بسرعة ووضوح أكبر مع فروق التوقعات هذه.

رابعًا. مجموعات المراقبة الرئيسية: 2Y، 10Y و10Y Real Rate

الاعتماد على مؤشر واحد قد يؤدي إلى سوء تقدير؛ أما مراقبة المجموعات فتقدم قيمة عملية أكبر.

- عائد سندات الخزانة الأمريكية لأجل سنتين (2Y): الأكثر حساسية لتوقعات السياسة؛ يُستخدم كمقياس للسياسة على المدى القصير والمتوسط؛

- عائد سندات الخزانة الأمريكية لأجل عشر سنوات (10Y): يعكس توقعات النمو والتضخم على المدى المتوسط والطويل؛

- العائد الحقيقي لأجل عشر سنوات (10Y Real Rate) (TIPS): هو المرتكز الأساسي لضغط التقييمات.

ثلاث إشارات شائعة لمجموعات المؤشرات:

- ارتفاع 2Y + ارتفاع العائد الحقيقي: غالبًا ما يقترن بتوقعات سياسة متشددة متزايدة؛ وتتعرض تقييمات الأصول عالية المخاطر للضغط.

- انخفاض 2Y + انخفاض العائد الحقيقي: غالبًا ما يشير إلى تزايد توقعات التيسير؛ وتزداد احتمالية تعافي الأصول عالية المخاطر.

- انخفاض المعدل الاسمي دون انخفاض المعدل الحقيقي: غالبًا ما ينتج عن تراجع متزامن في توقعات التضخم؛ وقد لا تستفيد الأصول عالية المخاطر—تفسير ذلك بحذر.

خامسًا. استجابات العملات الرقمية لمتغيرات الفائدة حسب الفئة

تحت صدمة الفائدة نفسها، تستجيب الأصول المختلفة بشكل غير متزامن:

- BTC: سيولة عميقة ومشاركة مؤسساتية مرتفعة؛ وغالبًا ما يكون المعيار المفضل لتسعير رأس المال الكلي؛

- ETH: يضيف خصائص نمو النظام البيئي؛ وتكون مرونته قوية في فترات الرياح المواتية؛

- العملات البديلة عالية البيتا: تبرز عند ارتفاع شهية المخاطرة؛ وتنسحب بسرعة في فترات الرياح المعاكسة.

في المرحلة الأولية لتحسن بيئة الفائدة، يتدفق رأس المال عادة أولًا إلى الأصول الرئيسية؛ وبعد مزيد من التأكيد، ينتشر رأس المال المرن إلى قطاعات البيتا العالية. أما في مراحل تشديد الفائدة، فتتعرض الأصول عالية البيتا للضغط أولًا.

سادسًا. تداول الفائدة في نوافذ الأحداث: FOMC وCPI

غالبًا ما تجلب اجتماعات FOMC وبيانات CPI تقلبات مرتفعة—لكن الجوهر ليس "تخمين البيانات"، بل "مقارنة النتائج بفروق التوقعات". يمكن اتباع ثلاث خطوات:

- قبل الحدث: تسجيل توقعات إجماع السوق (عدد التخفيضات، اتجاه مخطط النقاط، مسار التضخم الأساسي)؛

- بعد الحدث: مراقبة ما إذا كانت معدلات 2Y و10Y الحقيقية تظهر اتجاه إعادة تسعير؛

- خلال 1–3 أيام التداول التالية: التحقق مما إذا كانت الأسعار تواصل الاتجاه؛ والتمييز بين صدمات الضوضاء وتغيرات الاتجاه.

إذا كانت الأخبار الرئيسية إيجابية لكن المعدلات الحقيقية لا تتفاعل، فإن ملاحقة الأرباح تحمل مخاطرة أعلى؛ وإذا كانت الأخبار محايدة لكن توقعات المسار تحولت بوضوح إلى تيسير، فإن الاستمرارية تستحق المتابعة.

سابعًا. من المنطق إلى التنفيذ: إطار عمل تحديد المراكز بناءً على الفائدة

لتحويل إشارات الفائدة إلى إجراءات تداول، اتبع هذه المبادئ:

- استمرار ارتفاع المعدلات الحقيقية مع قوة الدولار: قلل إجمالي المراكز وتعرضك للرافعة المالية؛

- انخفاض المعدلات الحقيقية وتحسن شهية المخاطرة: أعد بناء التعرض للمخاطر تدريجيًا؛

- خلال تعارض الإشارات: خفض وتيرة التداول وركز على التحكم في الانسحاب؛

- أي قرار كلي لا يلغي قواعد وقف الخسارة: التحليل الكلي يدير احتمالات النجاح، وإدارة المخاطر تضمن الاستمرارية.

تحقيق العوائد المستقرة لا يعتمد على صحة القرار في كل مرة، بل على تقليل الخسائر في فترات الرياح المعاكسة وتعظيم الأرباح بفاعلية في الفترات المواتية.

الملخص

الخلاصات الجوهرية لهذا الدرس هي: أولًا، يجب أن تنتقل تحليلات الفائدة من "تفكير النقطة" إلى "تفكير المسار"—فالسوق يتداول التوقعات المستقبلية وليس النتائج الحالية. ثانيًا، غالبًا ما تفسر المعدلات الحقيقية تغيرات تقييم العملات الرقمية بشكل أفضل من الاسمية. ثالثًا، تحتاج إشارات الفائدة إلى تأكيد عبر قوة الدولار وشهية المخاطرة؛ فالأحكام المعتمدة على مؤشر واحد قد تكون مضللة. رابعًا، في التنفيذ، يجب تحويل أطر الفائدة إلى قواعد مراكز وميزانيات مخاطر—وليس ملاحقة عاطفية قصيرة الأجل.

عند تطبيق هذا الهيكل باستمرار على اجتماعات FOMC وبيانات CPI وغيرها من النوافذ الرئيسية، ستتحول المتغيرات الكلية من "أدوات تفسير بعد الحدث" إلى "أطر قرار قبل الحدث".